拼多多给创业者三个启示

摘要

饱受争议的拼多多,是近三年创业公司上市案例中的一匹黑马。它在竞争惨烈、增长下滑的中国电商市场,掀起了一波令人惊讶的旋涡。在大众褒贬不一的争论中,用了三年时间,直奔纳斯达克敲钟,留给人们一声叹息。按照常理,如此耀眼的成绩一定不是运气使然,往往有着深层的发展逻辑。本文以历史发展视角,透过现象分析拼多多成功的外在和内在本质原因。并对其未来发展趋势做出简单探讨,最后并以此为案例,提炼出值得创业者思考、学习的核心要点。(全文约4600字)

目录

- 笔者2017年对拼多多的判断

- 拼多多的3年上市路

- 电商齐涨,唯我疯涨

- 从“小城村镇”到一二线城市

- 拼多多成功的背景要素

- 拼多多成功的自身要素

- 拼多多的未来

- 总结:拼多多给创业者的正面启示

1.笔者2017年对拼多多的判断

早在2017年底,社会一片嘘声时,我就判断拼多多不是“眼下”的拼多多,它是以下沉边缘市场作为切入口,走“农村包围城市”的电商。2018年企鹅智库数据显示,拼多多一二线城市用户占比已达41.2%,2019第二季度,拼多多一二线城市用户的GMV占比已达48%。基本印证了我之前的判断。那么,我的判断逻辑是什么呢?主要是以下三点:

● 强供需成立:大规模的低端产能过剩+农村“消费升级”造成低端消费品需求增大+农村物流基础设施建成+超低价切入口。

● 消费降级:实体经济导致一二线城市人口消费降级+平台自身产品逐渐完成品质化升级,实现向城市的渗透。

● 模式价值:M(B)2C+拼购模式本身具有很大的成本优势,结合规模用户可实现迅速增长。

2.拼多多的3年上市路

拼多多主体公司“上海寻梦信息技术有限公司”成立于2014年,2015年获得魔量资本的天使投资后正式运营。完成天使融资的拼多多开启了光速发展,2016年完成了两轮融资加一轮并购,实现了市场占有率的提升。接着在2017、2018两年完成两轮轮融资后,于2018年中在纳斯达克上市,估值达290亿美元。从15年8月11日的首轮天使融资算起,拼多多的上市路只用了刚好3年的时间,从发展速度来看,绝对可以看做一家成功的互联网企业。

3.电商齐涨,唯我疯涨

虽然电商依然保持一定的增长,但阿里、京东的增幅已远不如当年,与此相比,GMV规模还不算大的拼多多则表现出了强劲的增长势头。本节综合财报数据,从营收、利润、活跃用户几个角度,对拼多多、阿里、京东三家在美上市电商企业进行简要对比。

3.1营收

从营收数据看,2019年(电商行业惯用的2020财年第一季度)二季度,拼多多营收为72.9亿元,同比增长169%;阿里中国市场零售电商板块营收为756亿(公司公司总营收为1149)亿元,同比增长42%;京东为1503亿,同比增长22.9%。

3.2盈利

从2019年(电商行业惯用的2020财年第一季度)二季度,拼多多净亏损为 10.033 亿元,较去年同期的 64.939 亿元大幅收窄;阿里利润为212.52亿,同比增145%;京东利润为23亿,同比增长143%。

3.3用户数据

财报显示,2019年(电商行业惯用的2020财年第一季度)二季度,拼多多活跃用户为3.66亿,同比增长88%;阿里为6.74亿,同比增长17%;京东为3.213亿,同比增长3.4%。

对比发现,由于商品单价整体较低,拼多多的营收与京东和阿里相比,还有十倍之多的差距,盈利也不及京东,更远远落后阿里。但是活跃用户规模已超过京东,仅次于阿里,且用户增速及营收增幅均远大于京东、阿里。毫无疑问,下一步,除了用户数据的增长外,营收的增长将成为其发展的重点。高增长+逐渐缩窄的亏损,让资本市场普遍对其持乐观态度。

3.4物流数据

拼多多的增长趋势还体现在物流信息方面。根据中通快运的数据显示,在今年一季度,其承运包裹中来自阿里系的比重为63%、来自拼多多的占比13%;而到了第二季度,来自阿里系的包裹占比就降至56%,来自拼多多的占比则升至20%。

4.从“小城村镇”到一二线城市

拼多多用户增长从“小城村镇”转向大城市的过程始于2017年初,至2019年二季度已取得可观的增长成绩。虽然没有公开的一二城市的用户占比,但一二线城市总成交额48%的占比,可以侧面证明一二线城市用户的占比已初具规模。本节从用户数、用户年龄,用户占比几个方面来看拼多多在抢占城市的过程中,取得了哪些成绩。

4.1拼多多与淘宝京东用户高度重合。

从2018年的用户数据看,上市前,拼多多与淘宝的用户重合度非常高,其保持小幅的增长,而于京东用户的重合度,则保持高速增长,尤其到2017年底,重合度已达25.9%。从某种程度上讲,拼多多已经对阿里零售电商、京东造成了一定的潜在或实质性的侵蚀。

4.2拼多多正逐渐向一二线城市挺进。

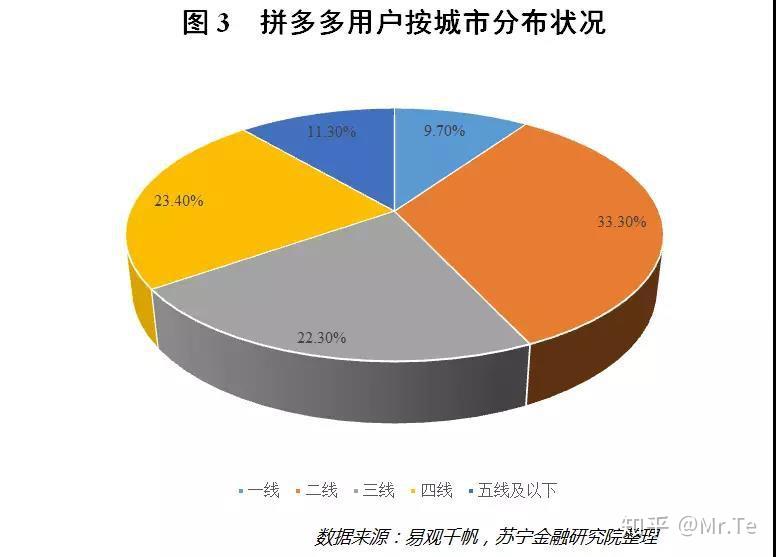

(1)从用户城市分布看,2018年8月,企鹅智库发布的《拼多多用户研究报告》显示,一二线城市用户占比为41.2%,三线城市占比20.4%,四线及以下市场占比38.4%,其中70%为女性。而来自2018年易观千帆的数据显示,拼多多一二线城市用户占比达43%。

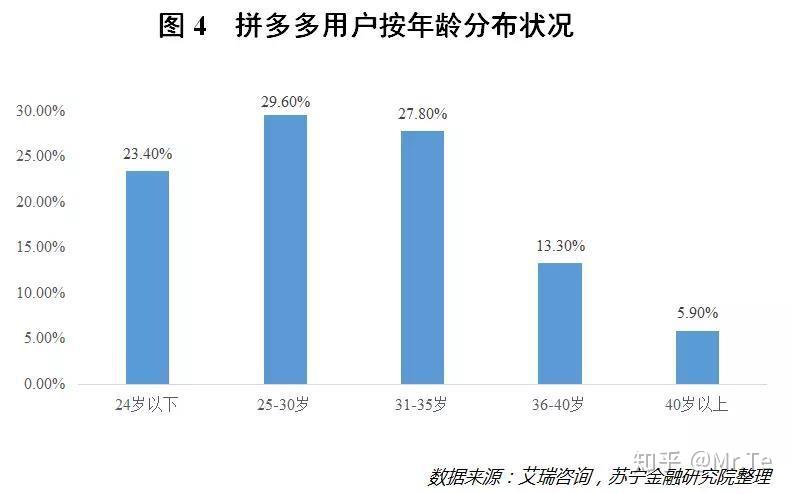

(2)这里补充一个用户年龄结构的数据。2018年艾瑞咨询的数据显示,拼多多30岁以下用户占比达53%,年轻用户占比高,且25-35的重点购买人群占比也高达57.4%,用户已经较为均衡的覆盖了从24-40岁的主流购买人群。

(3)从总成交额看,2019年8月21日的财报电话会议上,拼多多创始人兼CEO黄峥表示,一二线城市的GMV占公司GMV比例由2019年一季度的37%上升到二季度的48%。可以说拼多多已经在向城市挺进过程中取得了非常耀眼的成绩。

4.2客单价在稳步上升

财报数据显示,拼多多活跃买家的年度平均消费额从762.8元,增长到了1467.5元,年度同比增幅高达92%。如此高的年度增幅,表明客户购买力的提升,也侧面反映了成交量、成交额、复购率的积极表现。这为拼多多带来了更乐观的预期。

4.3业务板块与市场的创新拓展

在结合市场行情,提升市场增量方面,拼多多一直创新不断。2018年4月,拼多多在供应端推出了“多多果园”计划,用游戏+农业的形式,完成了生鲜进城的第一步。2018年12月,拼多多开始推出了“新品牌计划”,反映了其在知识产权及品质争议中,开始注重对产品品质“净化”。2019年4月,拼多多推出“多多农园”,显示了其深耕下沉市场的决心,通过助农培育了品牌口碑,也赢得了实际市场增长,2019年6月,拼多多又联合平台品牌商,推出“百亿扶持”计划,品牌化又推进了重要一步。

5.拼多多成功的背景要素

5.1宏观经济趋势

2013年开始,GDP增速逐年下滑,2015年开始,GDP增速开始进入“6”档位,由此开始逐渐显现的“城市消费能力下滑,农村消费市场崛起”的新市场格局,出口下滑的情况下,经济增长引擎开始转向“一带一路”和“扩大内需”,由于城市电商渗透就已经非常成熟,农村反而有广阔的市场,这为拼多多提供了切入机会。

5.2新生鲜品供需线

为化解中国长期存在的城乡发展不平衡的问题,通过调动村镇与城市的经济互补,有效助力农村发展,2017年,中国推出乡村振兴战略。这也是多多果园、多多农园推出背后的根本原因。乡村存在巨大的、具有差异性的生鲜产品产出,城市有巨大的生鲜需求,电商可以缩短传统的农业供应链,帮助农民,尤其小规模种植的农户获得更高的直接收入。

5.3新工业品供需线

一方面,从需求端看,随着2015年,京东、淘宝战略性推进乡镇及农村市场,市场下沉成为新增量方向。乡村拥有与城市相当的总人口规模,需求潜力巨大,但由于购买力有限,加上对功能的需求超过了品牌的要求,因此很多“够用就好、好用就行”的廉价商品更符合实际市场,这与京东、淘宝相对品牌化及多层级销售产生的价格依然有差距,巨大市场需求对应的是更廉价的商品。另一方面,从供给端看,实体零售遭遇地产成本及电商增长的双重冲击,导致上游很多低端工厂面临销路难题,廉价生产型供给过剩,供给端制造企业直接销售的需求产生。此外,除了拼多多主动开拓的厂家资源外,由于流量成本与市场增量巨大,导致2016年开始,原本做淘宝、京东的商家也逐渐加入拼多多,流量商家转移,促进了供给端的繁荣。

5.4时机成熟

京东、淘宝带动的农村物流体系建设进入快车道,与此同时,一直困扰生鲜行业的冷链物流也取得长足发展。随着2015、2016年两年的农村物流体系的高速建设,为农村生鲜品与城市工业品的双向流动奠定了硬件基础。而90年代后成长与信息化时代的农村年轻人,由于拥有互联网技术及使用习惯,在农业电商方面具备人才基础,与去城市工业领域就业相比,扎根农村也有了成熟的条件,从长远看,这为农村生鲜产品进城,尤其小微特色农业发展带来了新机遇。

6.拼多多成功的自身要素

6.1核心价值

虽然拼多多高速发展时打出了社交电商的概念,但实际上“社交”体现的是新的增长模式,对应的是互联网电商“流量成本高企”、“流量见底”的现实困境,所以其算是一个新流量模式的概念,当然,更细分一点的区别就是,搜索模式也变成了推荐、组团模式。与社交作为流量增量的本质而言,M(B)2C叠加拼购模式缩减了中间成本及单个购买成本,这才是其核心价值。因此,人们看到,进入2018年,几乎所有电商都开启了拼团购模式。

6.2资本加持

要资本,更要资源。如果没有腾讯的入股,以及微信等渠道对拼多多的开放支持,拼多多的发展很可能不会有这么顺利。所以这里也看到了融资时,对非资金资源选择的重要性。

6.3轻

与京东相反,没有充裕资本、精力和时间的拼多多,战略性放弃走体验路线,减少了诸多实体投资,转而将资金投入技术研发,以及运营模式的创新,建立壁垒。由于实体经营开支少,仅专注于平台数据及两端的服务运营,拼多多可以将更多的资金用于营销与市场增长补贴,这为其提供了巨大“野蛮生长”力量。

6.4精准

拼多多定位精准,且专注于自己的模式。为避免跟京东淘宝正面竞争,拼多多选择了农村包围城市的迂回战略。其切入市场时的定位就是以替代村镇杂货超市的生意,所以,对产品的品牌要求并不高,反而是对实惠要求更高,这样通过本身成本十分低廉的厂家货源+拼购规模销售的模式,获得了超低价的竞争力。虽然在品牌消费升级的大潮中,抛弃了酷炫,高大上的一切虚名,专注做生意,与同行显得格格不入,但这种适应目标市场真实需求的做法,也显得十分务实和“接地气”。

6.5市场打法极端

由于面临强大的市场竞争,同时需要寻求下沉市场用户增长,所以对一些“假冒伪劣”,打擦边球的商品采取放任发展的方式,基本可以认定走的是“先养鱼,后治理”的方式,具有较强的“原始劲”,这导致“并夕夕”的调侃一时成为网络热词。而在争夺存量市场用户的方法上,操作手段也备受质疑。

7.拼多多的未来

7.1人们对拼多多的争议

毫无疑问,拼多多有很大价值基础,也有诸多值得学习的地方。但拼多多也是一个典型资本催熟的互联网企业,在“大鱼吃小鱼,快鱼吃慢鱼”的默认规律中,它主观或被动地选择了野蛮生长。这使部分极端劣质(失去基本使用功能)产品得以纵容发展,造成环境污染及社会资源浪费,这与资本大战带来的“共享单车围城”有“异曲同工”之妙。同时,一些打成熟品牌擦边球的商品泛滥,也使其遭遇诸多的法律诉讼(截至2019.9.27日,公开信息显示,其受行政处罚三起,作为被告的立案信息有174起,涉及的法律诉讼数量达2120起,其中多数与知识产权、合同内容相关),这些都造成了拼多多商誉与口碑受损。此外,上市后一年,依然未实现盈利,累计亏损数十亿元,也引来诸多投资者的质疑。

7.2未来可能的发展趋势

(1)按照目前的发展趋势,预计拼多多还有一段为期约1年左右的核心用户增长期。这阶段的主要任务依然是用户与总营收的增长,随后将转向单位营收,再转向利润的增长。

(2)随着用户基础逐渐稳固,在监管、营收与自身品牌发展的多重需求下,拼多多在知识产权与品牌规范净化整顿方面会一步加强,品牌扶持计划也将加大力度,并衍生更多的创新模式。

(3)基于增长用户基础,以及增长需要,拼多多有可能会推出差异化的高端品牌业务等尝试。而从更远期看,随着亚马逊的直营化,阿里刚收购完网易考拉,在非直营跨进电商领域,国内形成了阿里、京东双寡头局面,跨境也可能是拼多多新的增长机会。

(4)截至2019年中,以产品价位层次来看,国内电商三巨头阵营已经形成拼多多——淘宝——京东三个由低到高的层级格局,各自定位清晰,目标明确,但这样的格局依然存在变数。在京东天猫向线下寻求增长的同时,我的直观感受是,依靠成本优势及低价模式的拼多多,可能纯线上业务领域还有巨大的增长空间,但最终成熟后,会不会殊途同归,一样涉足线下业务呢?

8.总结:拼多多给创业者的三个正面启示

虽然拼多多在很多方面备受质疑,也存在一些操作上不值得提倡的“原始劲”,以及对知识产权的漠视等,但除去这些负面因素,就商业本质而言,我们可以从拼多多学到以下几点:

8.1 定位(找到最深层最刚的需求,红海市场也存在诸多切入点)

8.2 价值(围绕定位,理顺能为客户提供什么样的核心价值)

8.3 时机(把握机会时间点,提前2-3年布局,然后迅速验证、成长)

文章被以下专栏收录