知乎

下载 APP

下载 APP8 个回答

个人理财笔记,仅供参考。

个人中长期未来2~3年相对看好互联网的投资机会。

互联网虽然这几天跌到了69,但是维持中长期看好,持续日定投100元;65以下开始定投200元,今年下半年主要买这个指数,大约还有3个月的调整周期,因为不确认哪天见底,采用相对低位定投的方式就行检点便宜筹码,投资更多的需要耐心,上涨的周期只占了投资周期1/4,其他时间都是耐心熬过倒春寒。个人未来3年1倍空间的投资标的就在互联网;个人倒是希望跌到50左右,那样我可以买几万,然后在未来赚几万。

一、核心结论。参考美国历史反垄断调查对互联网龙头的影响,个人觉得恒生科技等互联网企业下半年具有投资价值。

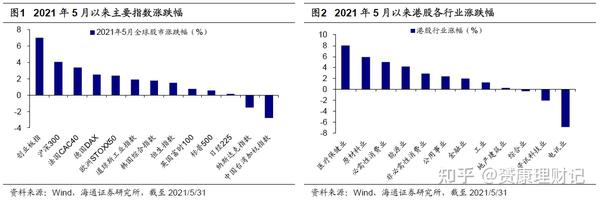

1、5月恒生指数累计涨幅/最大涨幅为1.5%/2.1%,医疗保健业、原材料业领涨。

2、参考美国历史,反垄断对不同公司的影响不一,因此需区分看待中国反垄断对港股互联网公司的影响。消费升级和科技创新趋势下,港股互联网公司具有长期投资价值。

3、关注港股科技和消费主线机会、低估板块补涨机会,腾讯就值得买,还有一些低估互联网。

二、已经产生的影响,调整了3个多月,空间上个股都调整20%以上。

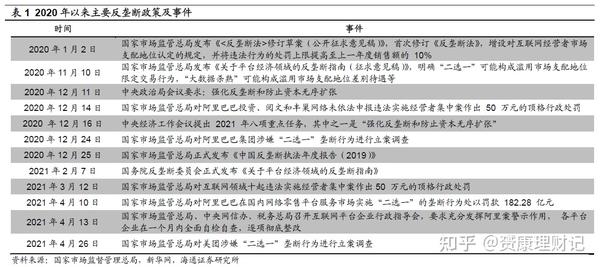

2.1、反垄断文件出台的历史表现。

2020/11/10国家市场监管总局发布《关于平台经济领域的反垄断指南(征求意见稿)》,当日港股的美团、腾讯、阿里分别下跌10.5%、8.8%、7.4%、5.1%,2021/2/7国务院反垄断委员会正式发布《关于平台经济领域的反垄断指南》。目前市场对此较为担忧,那么反垄断对港股互联网公司有何影响?本文将就此话题进行分析。

2.2、反垄断对港股互联网公司有何影响?

第一、5月市场表现:5月港股先跌后涨。

5月全球市场大部分指数都录得正收益,仅中国台湾市场和纳斯达克指数下跌。

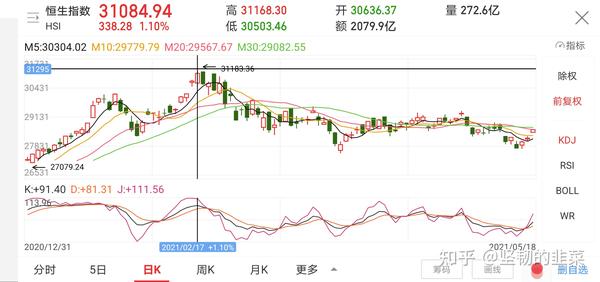

恒生指数在5月先回落后上涨,当月累计涨幅/最大涨幅为1.5%/2.1%。

对比其他市场。

5月各指数累计涨幅/最大涨幅情况:

沪深300指数为4.1%/5.0%。

创业板指为7.0%/7.1%。

纳斯达克指数为-1.5%0.6%。

标普500为0.5%/1.4%。

日经225为0.2%/3.0%。

英国富时100为0.8%/2.8%。

德国DAX为2.5%/2.9%。

从市场走势看,5月恒生指数先有所回落,5月13日达到当月最低点27719点,随后开始回升,月末收报29152点。从行业表现来看,5月港股大部分行业均上涨,其中医疗保健业(8.1%)、原材料业(5.9%)5月涨幅较大,仅有电讯业(-6.9%)、资讯科技业(-2.1%)、综合业(-0.3%)下跌。

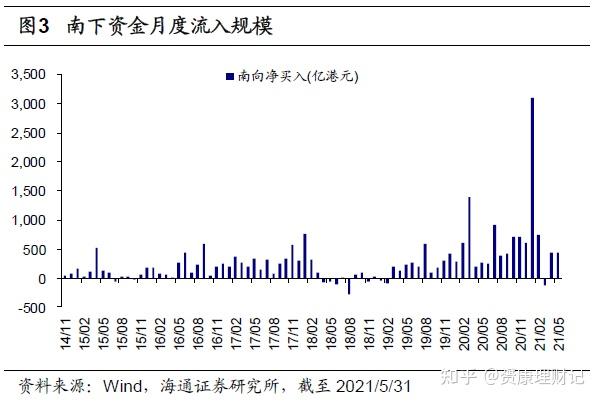

5月南下资金流入规模为435.5亿港元,截至5月底南下资金有史以来累计净流入额达21901亿港元。2021年5月当月南下资金在港股成交额中占比为12.8%,低于4月当月的14.3%。

第二、参考美国历史,反垄断对不同公司的影响不一。

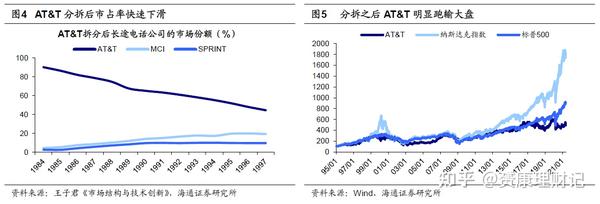

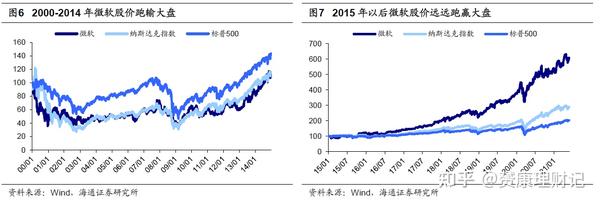

在美国漫长的反垄断历史中,有的科技巨头因此而土崩瓦解,有的却浴火重生。例如美国电话电报公司(AT&T)采用补贴的方式进行低价竞争,逼迫其他企业退出市场。1984年美国联邦法院裁定AT&T公司违反了《反托拉斯法》,将AT&T集团拆分为AT&T和7个地区性公司。由于本地电话网络被分离,AT&T的核心竞争优势遭到损害,市场占有率从1984年的90.1%下降到1997年的44.5%。受此影响,2000年以后AT&T股价开始逐渐跑输大盘,但是背后也是传统通信行业逐渐没落所致。然而,AT&T属于个例,科技巨头往往可以通过长期诉讼、调整业务、缴纳罚款等方式避免被分拆。例如2000/6/8微软公司因采用捆绑销售作为阻碍竞争的手段而被联邦法院裁定拆分为两家公司。此后微软进行上诉,2001/11/1美国司法部和微软达成协议,微软以解除捆绑和开放源代码为代价避免被拆分。2000-2014年微软市场表现并不突出,但并非源于反垄断,而是因为未能赶上移动互联网的红利。2014年纳德拉出任CEO后实施了“移动为先、云为先”的战略,云转型助力微软重回巅峰,2015年以后微软取得了明显的超额收益。由此可见,反垄断本身并不一定会损伤公司的核心竞争力,关键在于公司的商业模式是否依赖于垄断,以及公司所在产业的长期前景,真正具有创新实力、勇于变革的科技公司不会被反垄断打倒,从而能够实现基业长青。

第三、对港股互联网公司而言,平台型公司受国内反垄断影响更大。

2020年以来中国加大了反垄断的力度,尤其是针对互联网平台的垄断行为进行打击。2020/12/11中央政治局会议要求强化反垄断和防止资本无序扩张。

2021/2/7国务院反垄断委员会正式发布《关于平台经济领域的反垄断指南》。

2021/4/10国家市场监管总局对阿里巴巴在国内网络零售平台服务市场实施“二选一”的垄断行为处以罚款 182亿元。

2021/4/26国家市场监管总局对美团涉嫌“二选一”垄断行为进行立案调查。

反垄断政策引发了市场对于互联网公司前景的担忧,港股互联网公司股价纷纷下挫。值得注意的是,互联网公司并非所有业务都存在反垄断风险,因而受政策影响的程度也不同。

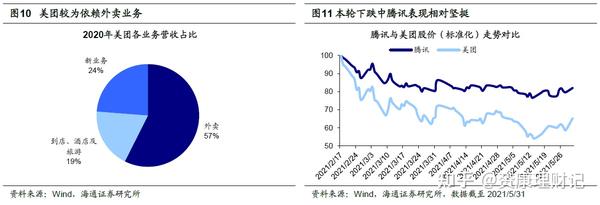

以腾讯和美团为例,在本轮市场下跌(2021/2/18-2021/5/31)中腾讯股价相对坚挺,最大跌幅23.4%,而美团最大跌幅为45.9%。

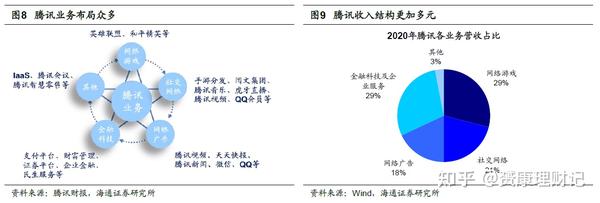

究其原因,腾讯的业务更加多元化,包括游戏、社交、广告、金融科技和其他5类业务,尽管其社交平台业务可能存在利用优势地位实施垄断行为,从而面临监管风险,但此业务占比不算很高且其他业务受影响不明显,例如游戏只是产品而非平台。

相对而言,美团业务对外卖平台较为依赖,而外卖业务被质疑凭借优势地位对商家采取“二选一”的强制政策,因而反垄断打击“二选一”行为对美团的短期影响更大。

第四、反垄断无碍龙头地位,港股互联网公司具有长期投资价值。

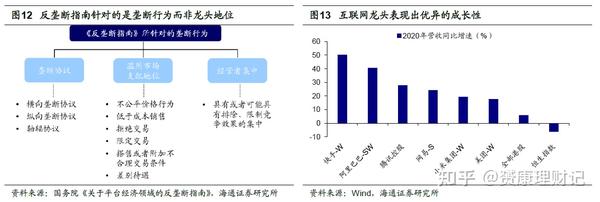

《关于平台经济领域的反垄断指南》的目的是为了预防和制止平台经济领域垄断行为,保护市场公平竞争,促进平台经济规范有序创新健康发展,维护消费者利益和社会公共利益。根据指南,平台经济反垄断主要指向垄断协议、滥用市场支配地位、经营者集中等行为,严厉打击“大数据杀熟”、“平台二选一”等妨碍市场公平竞争的现象。

因此,互联网反垄断的核心在于反垄断行为,而非反龙头公司。科技巨头所从事的诸多业务,包括社交网络、电子商务、云计算等业务,本身具有非常明显的规模效应和先发优势,在流量红利日益枯竭的背景下,龙头公司市占率提升是产业发展的规律,在没有颠覆性行业变革的情况下,龙头的行业地位很难被撼动。

同时,互联网龙头的业务分布在消费和科技领域中的赛道上,在我国构建“双循环”的战略背景下,互联网龙头的发展顺应了消费升级和科技创新的时代潮流,因此表现出优异的成长性。2020年疫情之下快手营收增速高达50.2%,阿里为40.7%,腾讯为27.8%,网易为24.4%,小米为19.4%,美团为17.7%。综上,长远来看,互联网公司具有较高的投资价值。

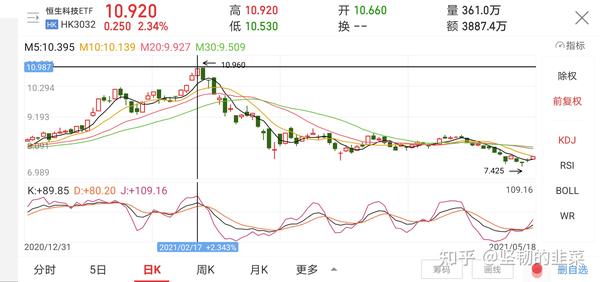

第五、关注科技消费主线机会、低估板块补涨机会。场外买不了恒生科技,个人就做恒生指数继续做多港股的互联网;因为港股的指数上涨不像A股上证靠金三胖,港股更多是与恒生科技同步,与互联网趋势相关。今天恒生指数上涨就是因为恒生科技大涨2个点。

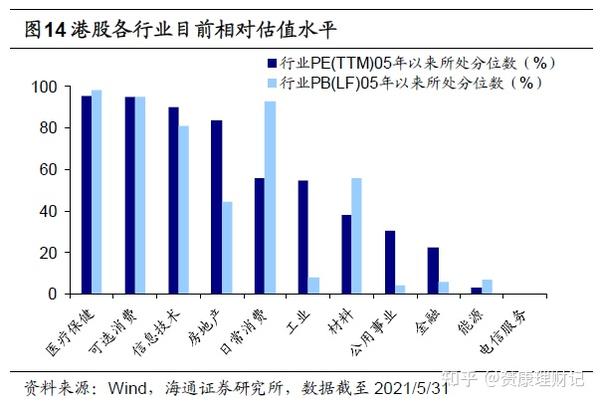

5月份港股先跌后涨,目前港股PE(TTM,下同)处于历史中高位但PB(LF,下同)处于历史中低位,相对美股和A股的估值依然较低。

截至5月31日港股恒生指数PE为14.0倍、PB为1.3倍,处于2005年以来自下而上73.6%、35.6%分位,而美股标普500PE为35.9倍、PB为4.5倍,处于2005年以来自下而上97.6%、99.6%分位,A股沪深300PE为14.0倍、PB为1.7倍,处于2005年以来自下而上53.8%、49.1%分位。

目前AH溢价指数为137.37点,处于2005年以来自下而上的83.6%分位。从投资主线看,我们仍然认为可以关注两类机会:

一是关注科技和消费主线。

中长期看我国经济正处于转型升级中,科技+消费是转型方向,因此科技和消费的基本面更强,而港股拥有互联网、消费服务等“稀缺资产”,对内资具有一定的吸引力。

二是低估行业轮涨机会。

在AH同步上市的公司中,港股金融、地产、周期等价值板块相对A股存在较大的折价,这些低估值板块可能受益于全球经济复苏,AH价差有望收敛。

投资恒生科技的话,场外还没有基金,得券商开户购买恒生科技。但是恒生指数是跟恒生科技有很强的关联性的。跟投资恒生科技差不多。

2月17前恒生指数大涨就是因为恒生科技大涨,后面下跌调整也大部分都是恒生科技大跌。

场内的话就需要券商账户去买了。

第六、 腾讯控股( http://0700.HK)各业务稳中有升,持续加大企业服务、游戏、短视频投入换取长期增长。更加坚定对场外易方达互联网基金的做多。个人变更日定投“50”到“100”元。

腾讯21Q1收入稳健增长,广告及企业服务业务高速增长。公司21Q1总收入同比增长25%达1353亿元。受益于企业服务及广告收入的显著增长,以及上市公司投资组合的增值,IFRS下净利润同比增长65%至人民币478亿元,Non-IFRS下净利润为331亿元同比增长22%,公司未来计划在企业服务、游戏及短视频领域持续增大投入,获取更大远期回报。

游戏业务保持高速增长,加大投资拓展新IP及细分赛道。公司21Q1增值服务收入同比增长16%至人民币724亿元,其中网络游戏收入同比17%至人民币436亿元。受益于《王者荣耀》版本大更新及营销活动推动其DAU及付费用户在2月创下历史新高,《PUBGMobile》在欧洲及非洲地区DAU持续提升,手游同比/环比增长19%/13%至人民币415亿元。PC游戏同比/环比增长1%/17%至人民币119亿元。目前公司储备有重点“端转手”游戏《地下城与勇士》、《英雄联盟》、《极品飞车OL》等,并将增加对大IP、高工业化水准游戏、新游戏赛道、云游戏等领域的投资,进一步巩固龙头地位。

长视频商业化变现能力提升,腾讯音乐付费率持续新高。2021年4月腾讯视频宣布会员提价,21Q1腾讯视频会员数同比/环比分别增长12.1%/1.7%达1.25亿人次,在提价的情况下仍保持增长趋势,我们认为,长视频平台经过多年的用户付费培养,用户粘性较高,ARPU提升后对平台净利润及现金流影响较为可观。此外,公司将腾讯视频和微视合并、调整TME管理层,以加强数字内容服务和社交之间的协同效应。21Q1腾讯音乐在线音乐付费用户数同比/环比分别增长42.6%/8.7%达6090万人次,付费率达9.9%持续创历史新高。我们认为中国的音乐市场仍然处于早期发展阶段,音乐娱乐相对游戏、长视频等内容形态,属于轻度娱乐形式,使用场景丰富,用户接受度也较高,是相对刚需的文化消费产品。但目前用户付费仍处于发展初期,未来仍具有较大的发展空间。

微信单用户广告价值持续高增长。广告业务21Q1同比/环比变动23.2%/-11.5%至218.2亿元,主要反映了电商、教育及快消品等的需求增长以及合并易车的广告收入贡献。社交广告收入增长27%至185亿元,主要为公司通过连接小程序增强了广告资源连接交易能力及移动广告联盟的需求增长提供更多广告库存所推动,单个微信MAU社交广告收入同比增长22.8%达4.97元/月,相较Facebook 21Q1单MAU广告收入8.93美元/月仍有较大提升空间。媒体广告收入增长7%至33亿元,主要受音乐流媒体应用的广告收入增长所推动。

ToB业务收入同比增速创新高。公司金融科技业务及企业服务同比增长47%至390亿元,占总收入比重达28.8%。企业服务收入同比增速较上季度提升,主要受益于移动支付的普及及线下支付交易的增长,及PaaS和SaaS业务规模的扩大。未来公司将进一步在企业服务领域投资,以加强企业办公SaaS及安全软件服务,提升在医疗保健、零售、教育等垂直领域的销售能力,我们预计公司ToB业务将持续保持高速增长。

用户及内容生态发展态势良好。微信MAU同比增加3.3%至12.4亿,QQ MAU环比增加1.9%至6.1亿,扭转下跌趋势。视频号方面,通过定制化入驻服务和持续运营加强对内容创作者的吸纳和培育,促进视频号内容生态日益繁荣。小程序方面,通过完善低代码开发平台服务工具进一步增加在中小企业的渗透率,其服务的活跃小程序数为去年同期的三倍。