财富管理行业深度报告:选择兼具效率和品质、治理结构完善的平台型公司

股东价值主要来自有壁垒的商业模式。需求只是必要条件,稀缺的供给更重要。随着线上化/数字化/智能化演进、客户理财习惯改变、市场有效性提高,第三方互联网头部平台的竞争优势将日益突出,推荐东方财富,另外具有品牌、流量、服务体系的线下平台也值得关注,如中金公司、华泰证券、广发证券、富途证券。

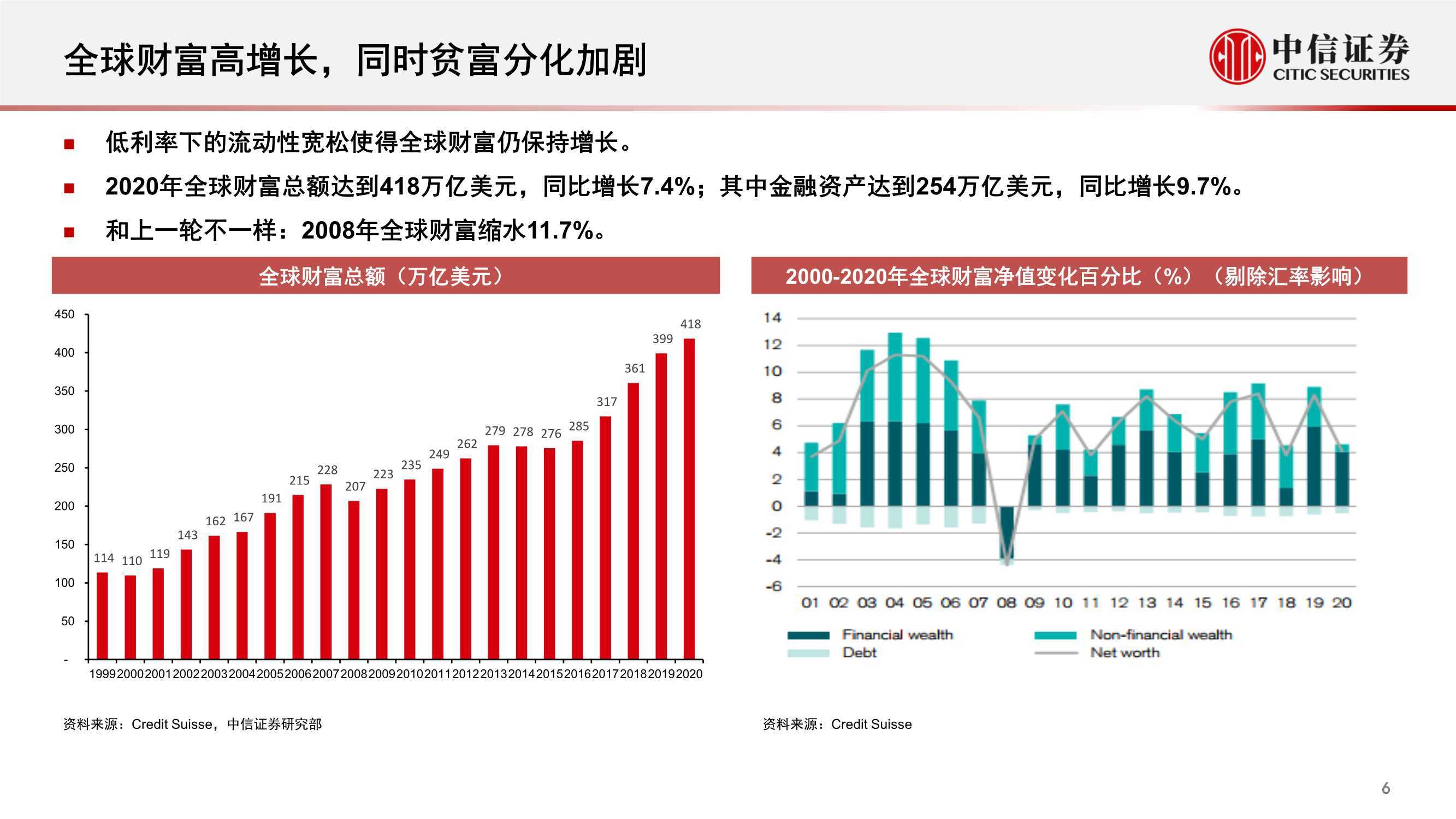

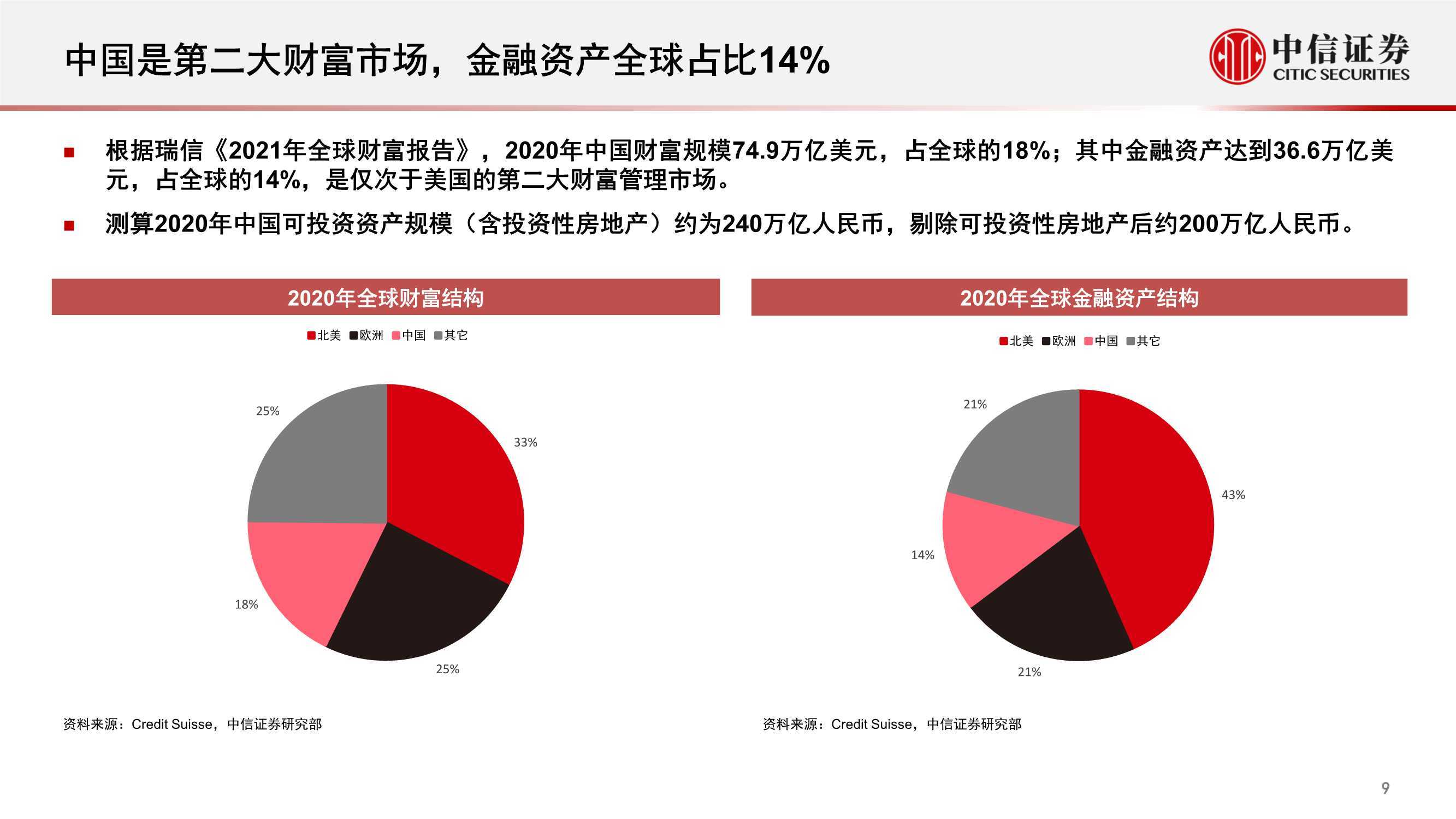

▍财富管理需求:中国是全球第二大财富市场,金融资产全球占比14%。

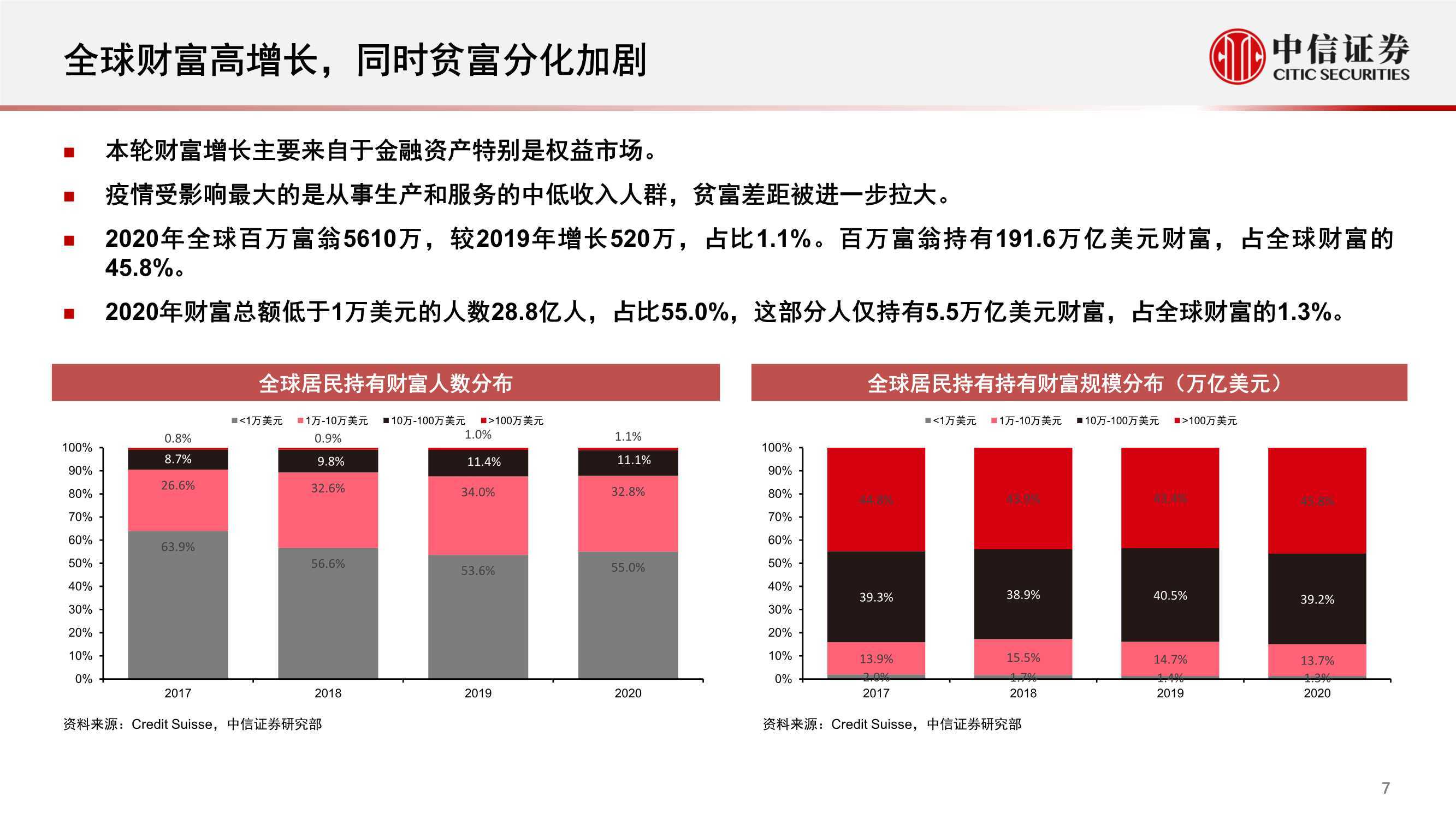

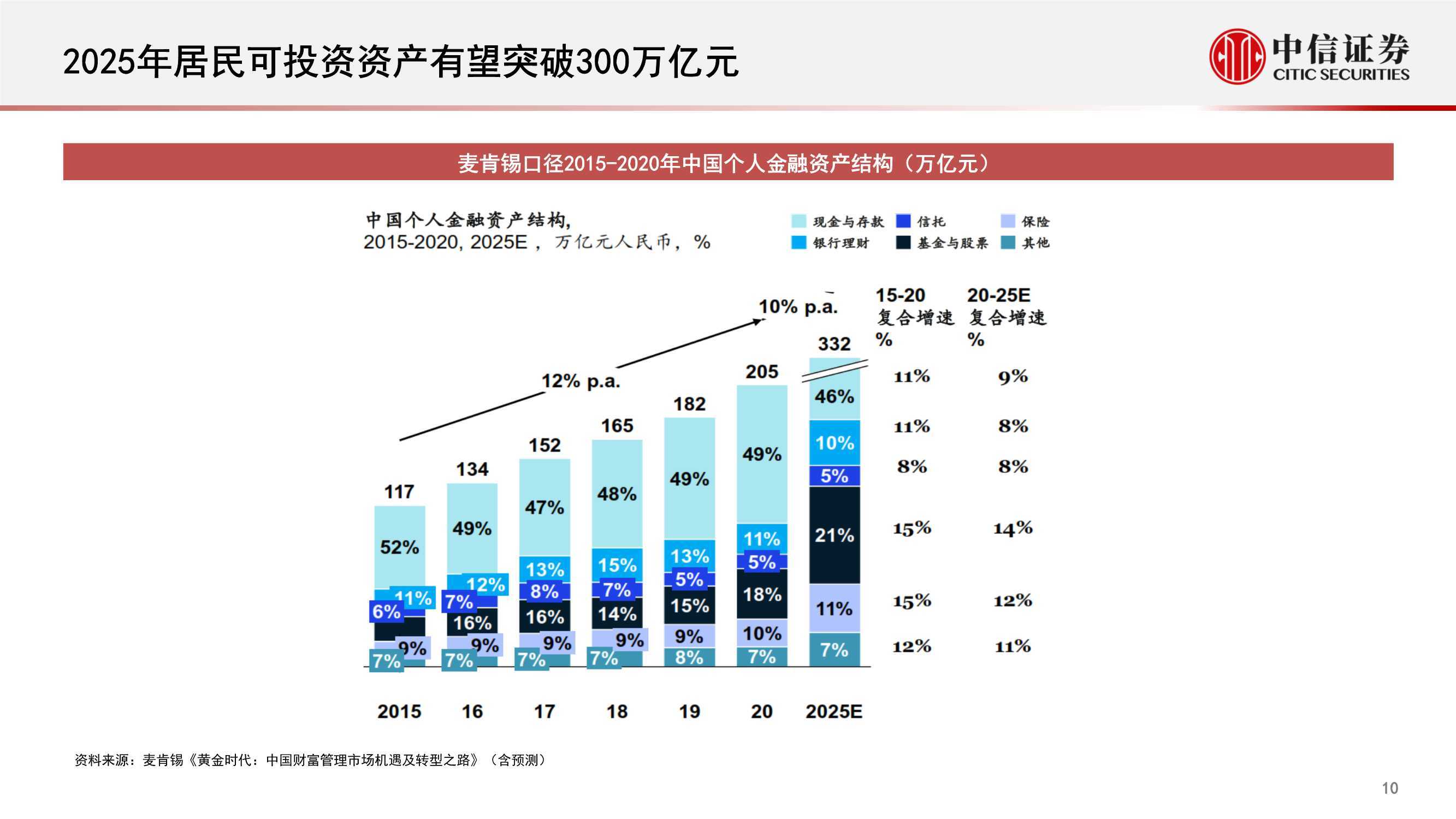

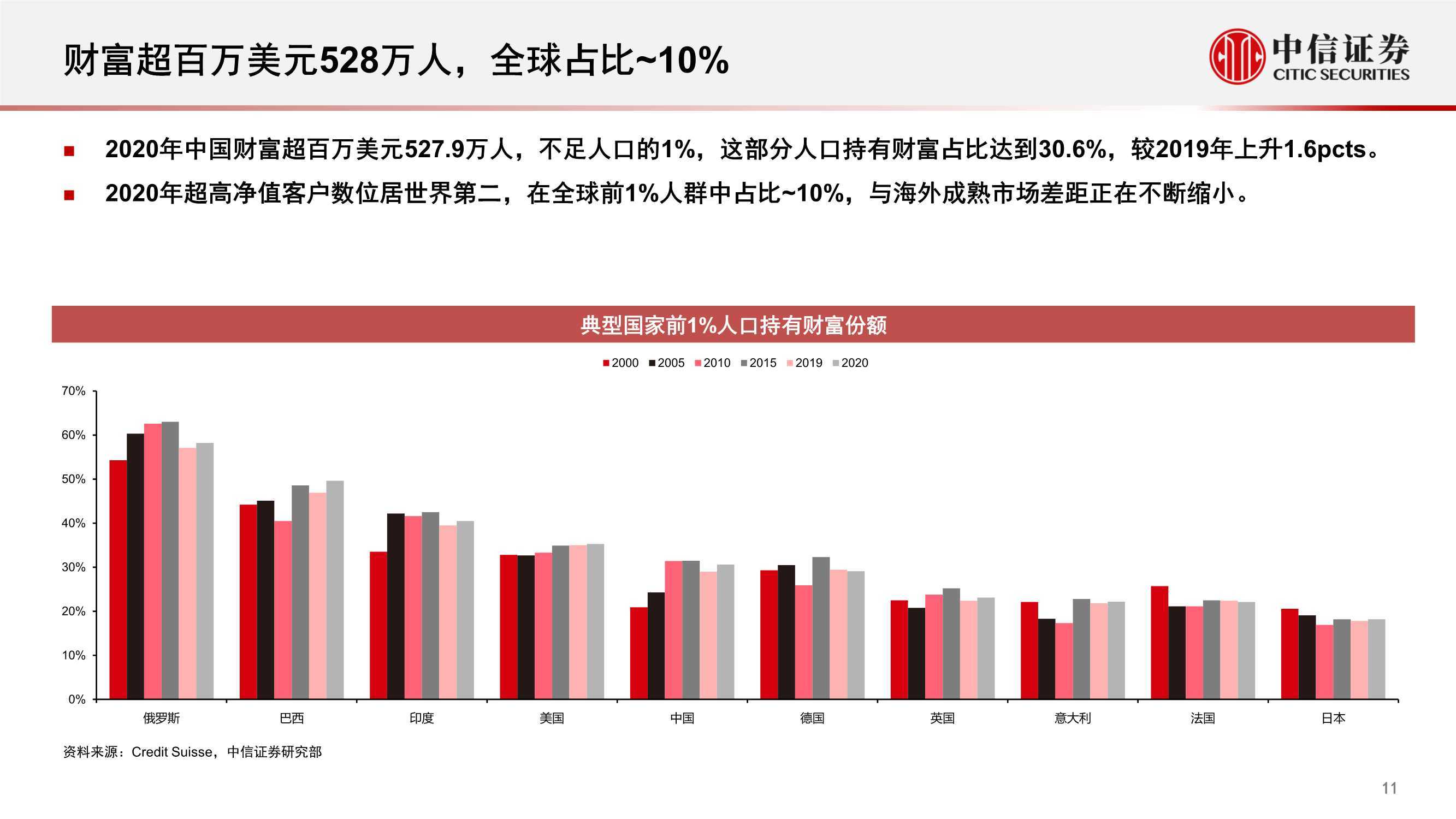

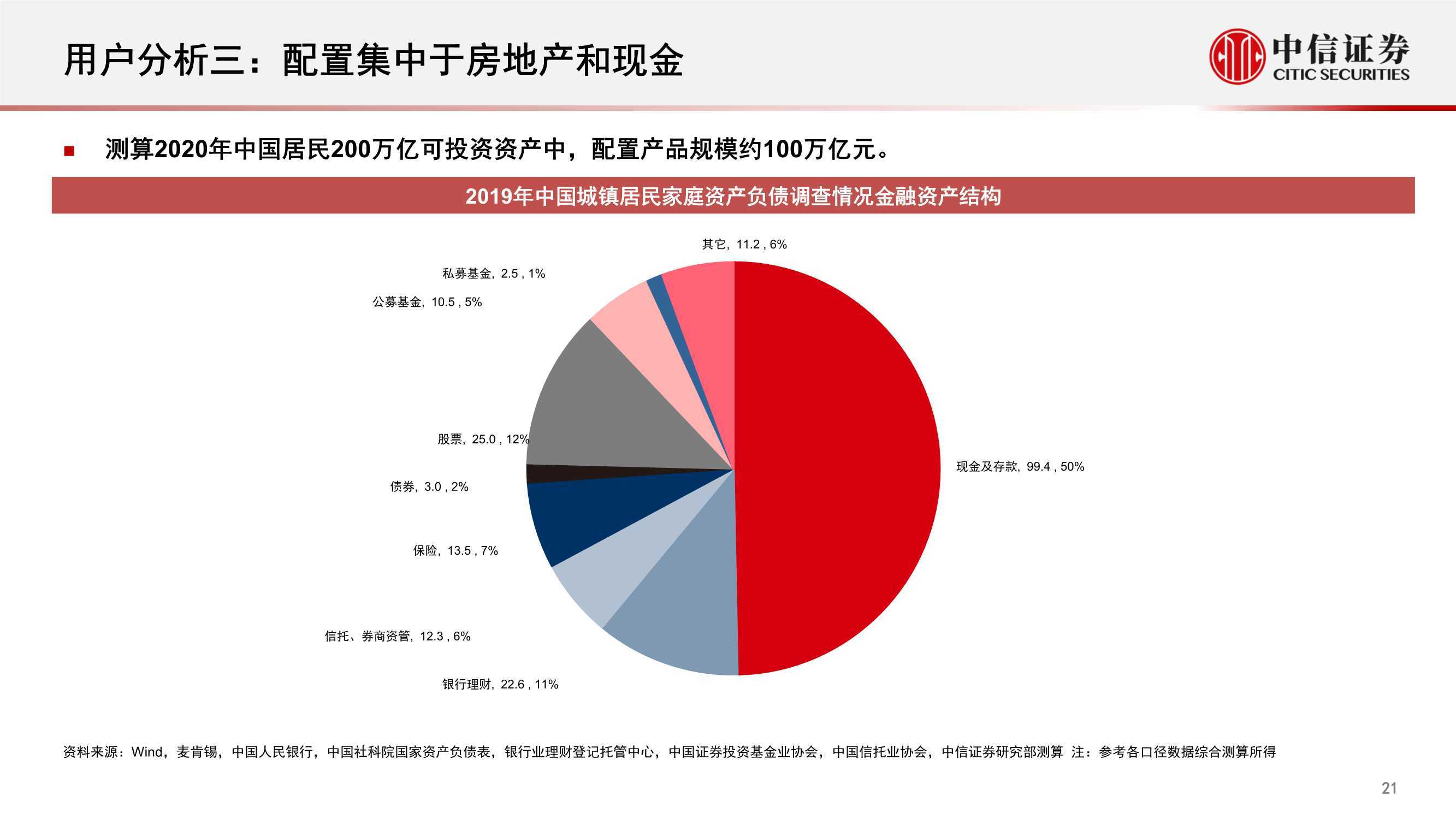

我们测算2020年中国可投资资产规模(含投资性房地产)约240万亿元,剔除可投资性房地产后约200万亿。预计2025年可投资资产规模超300万亿元。根据瑞信的数据,2020年我国可投资资产百万美元以上的客户528万户,全球占比~10%。这部分客户在中国总人口中占比不足1%,其持有财富规模占比达到31%。

▍财富用户画像:

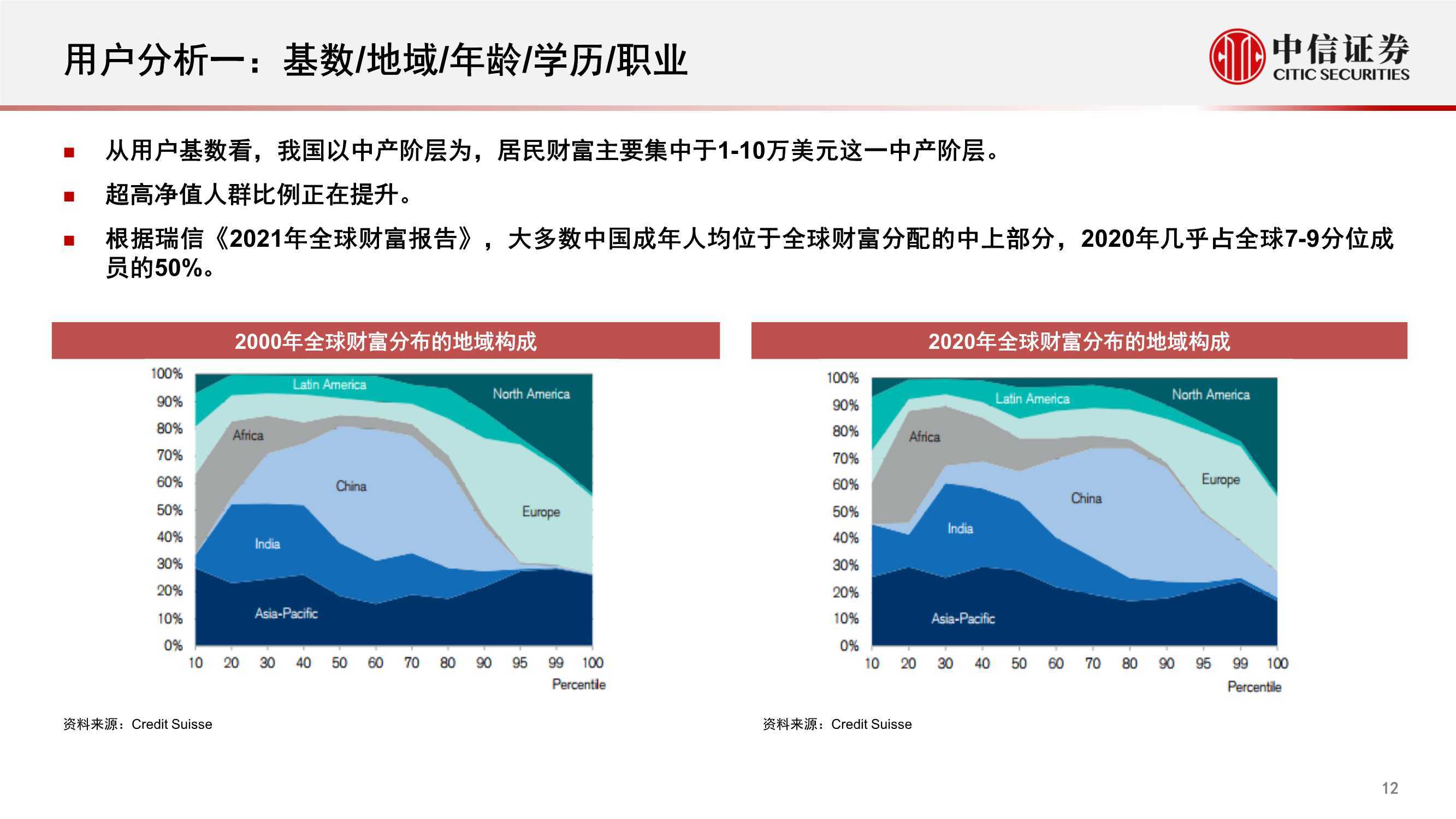

①从用户基数看,中国以中产阶层为主,超高净值人群比例在上升。

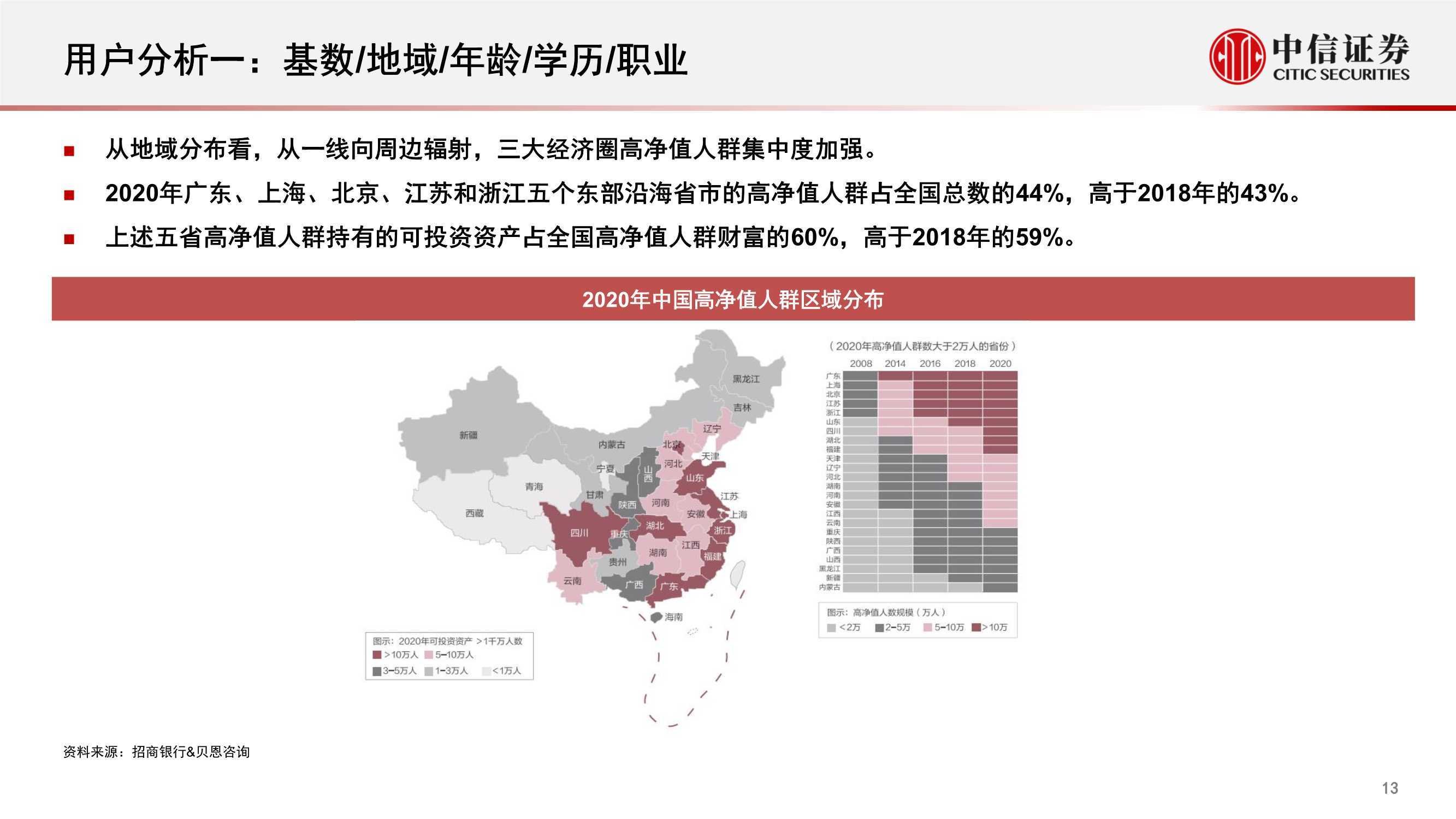

②从地域分布看,从一线向周边辐射,三大经济圈高净值人群集中度加强。2020年长三角和珠三角5省可投资资产占比60%,高净值人群占比44%。

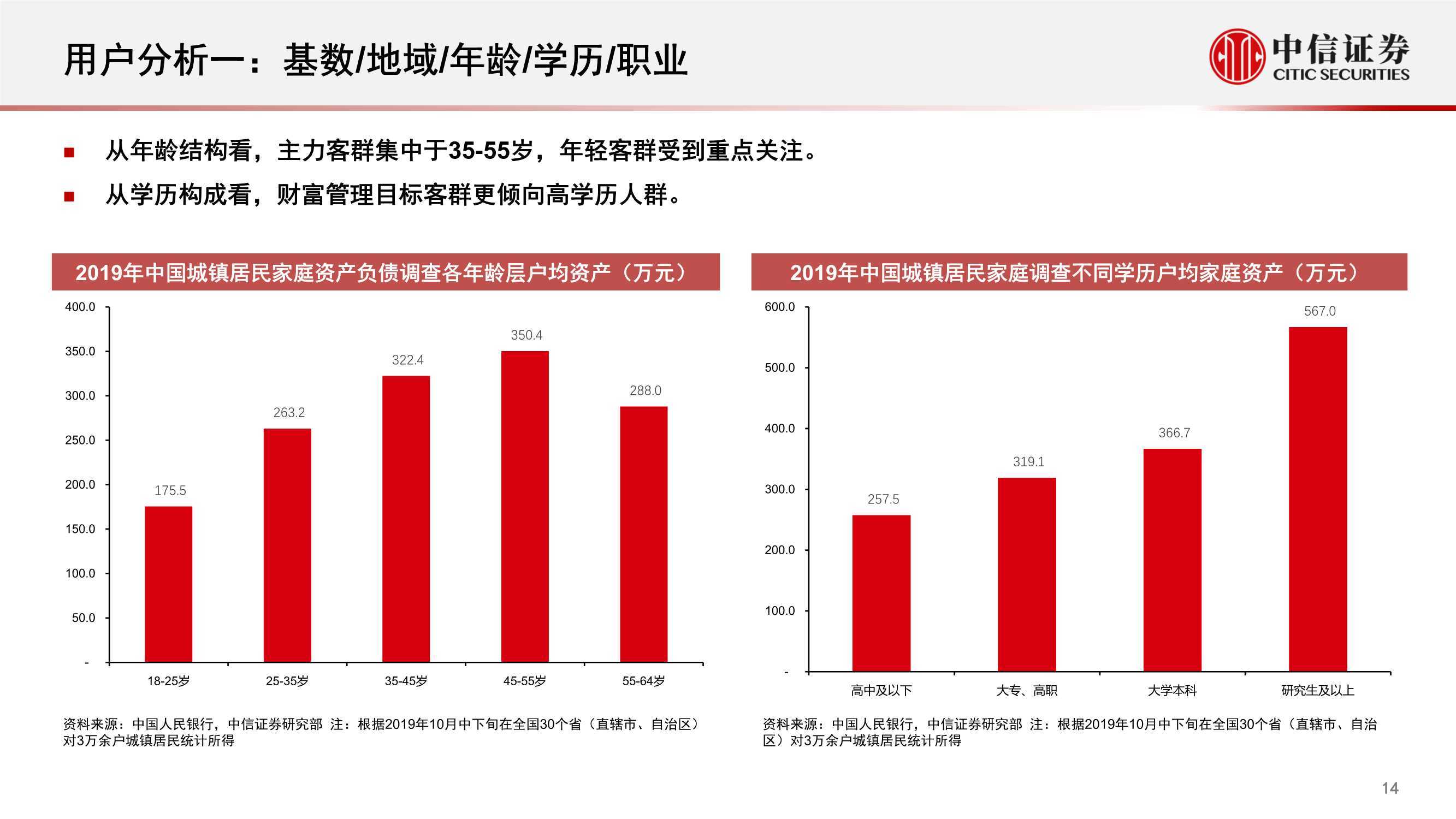

③从年龄结构看,主力客群集中于35-55岁。

④从学历构成看,受高等教育的家庭平均财富水平更高。

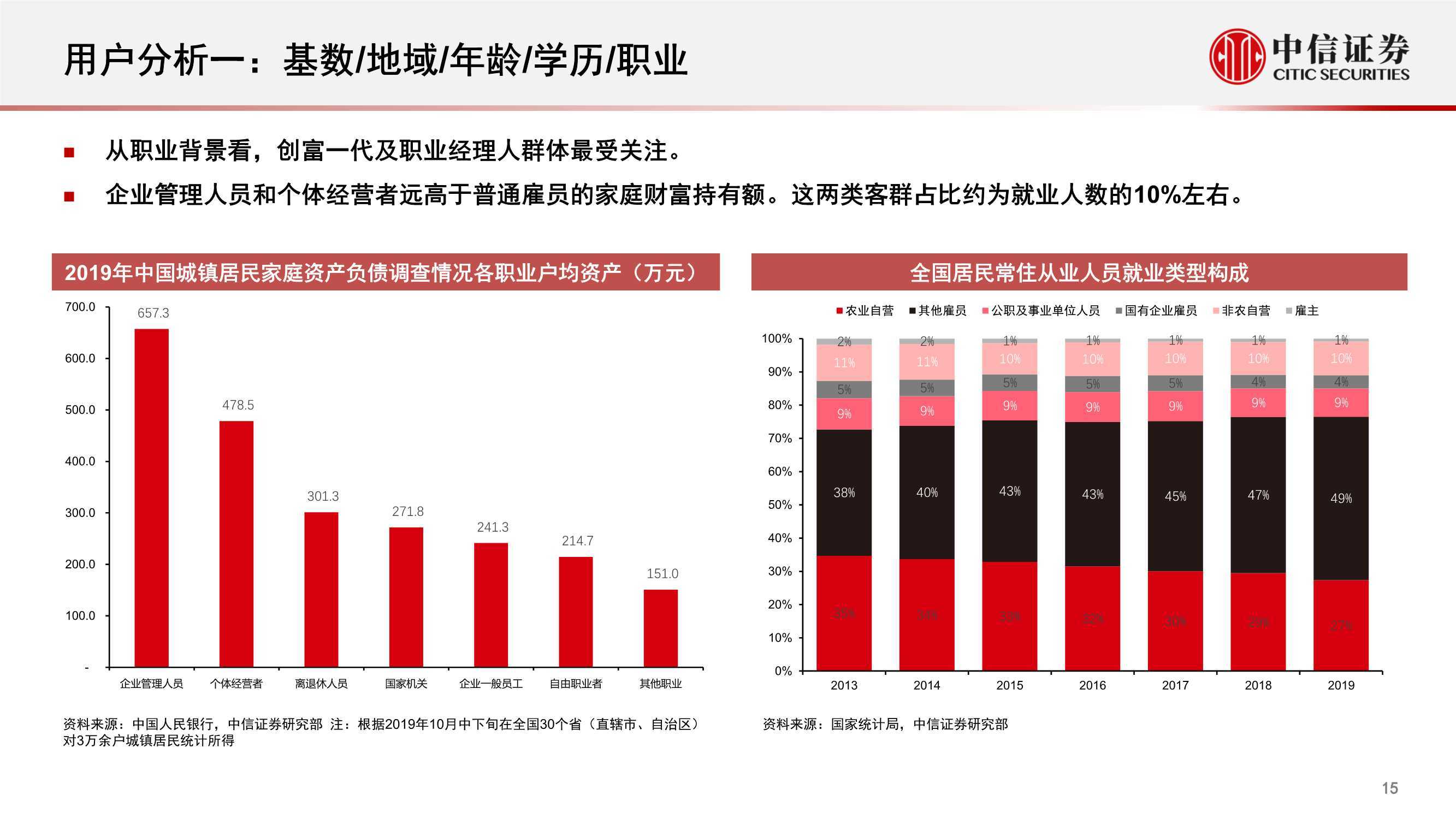

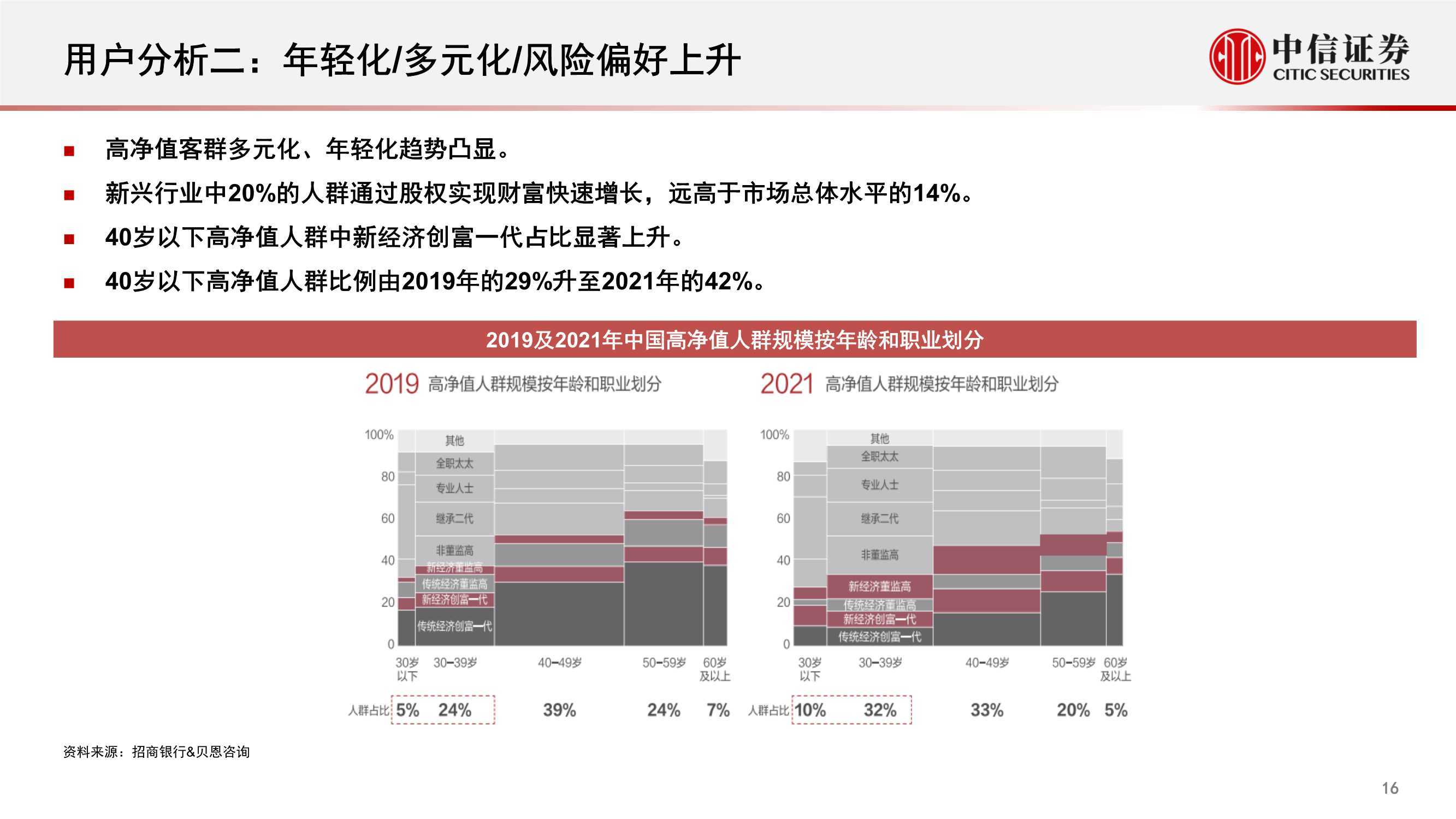

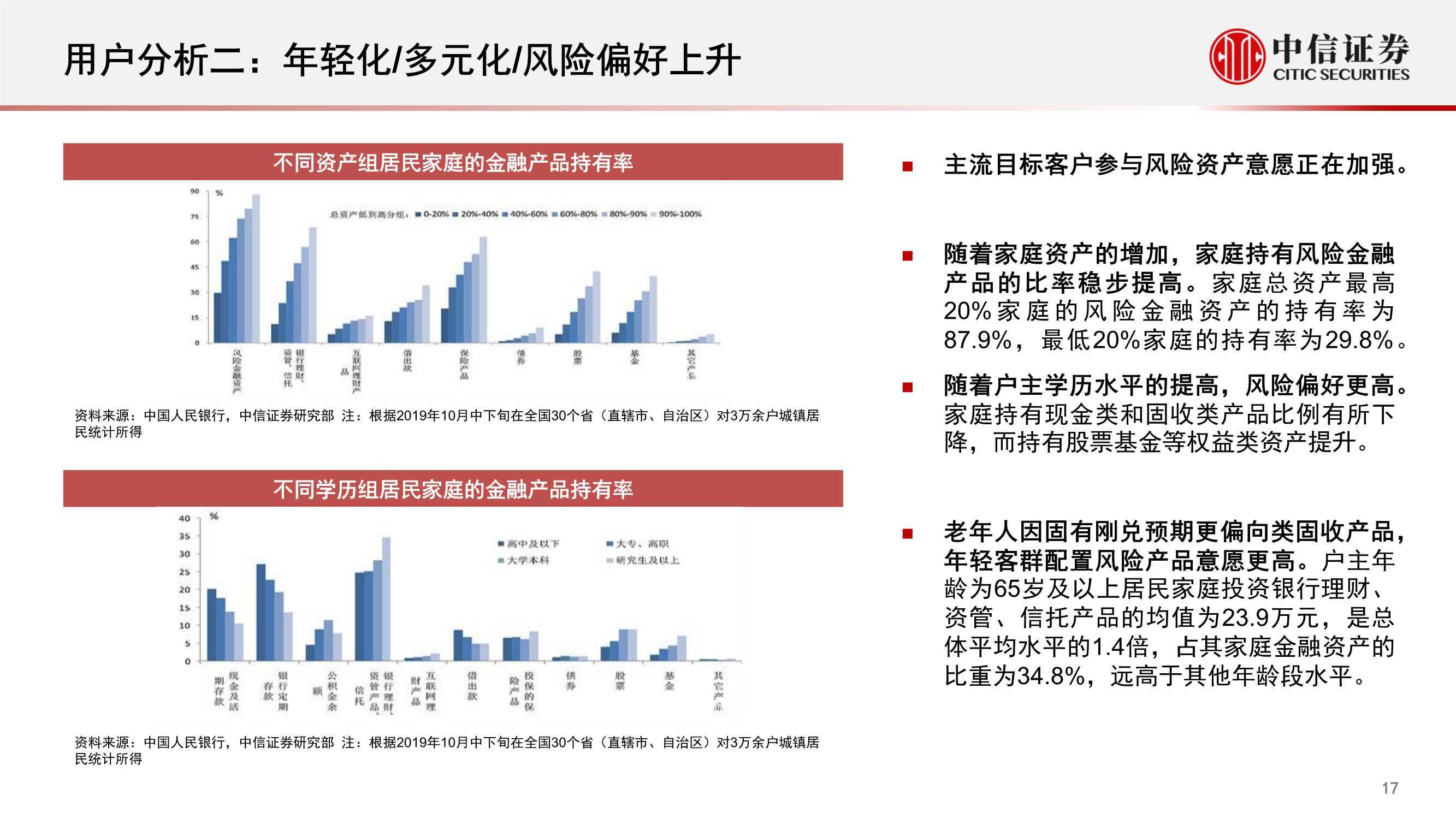

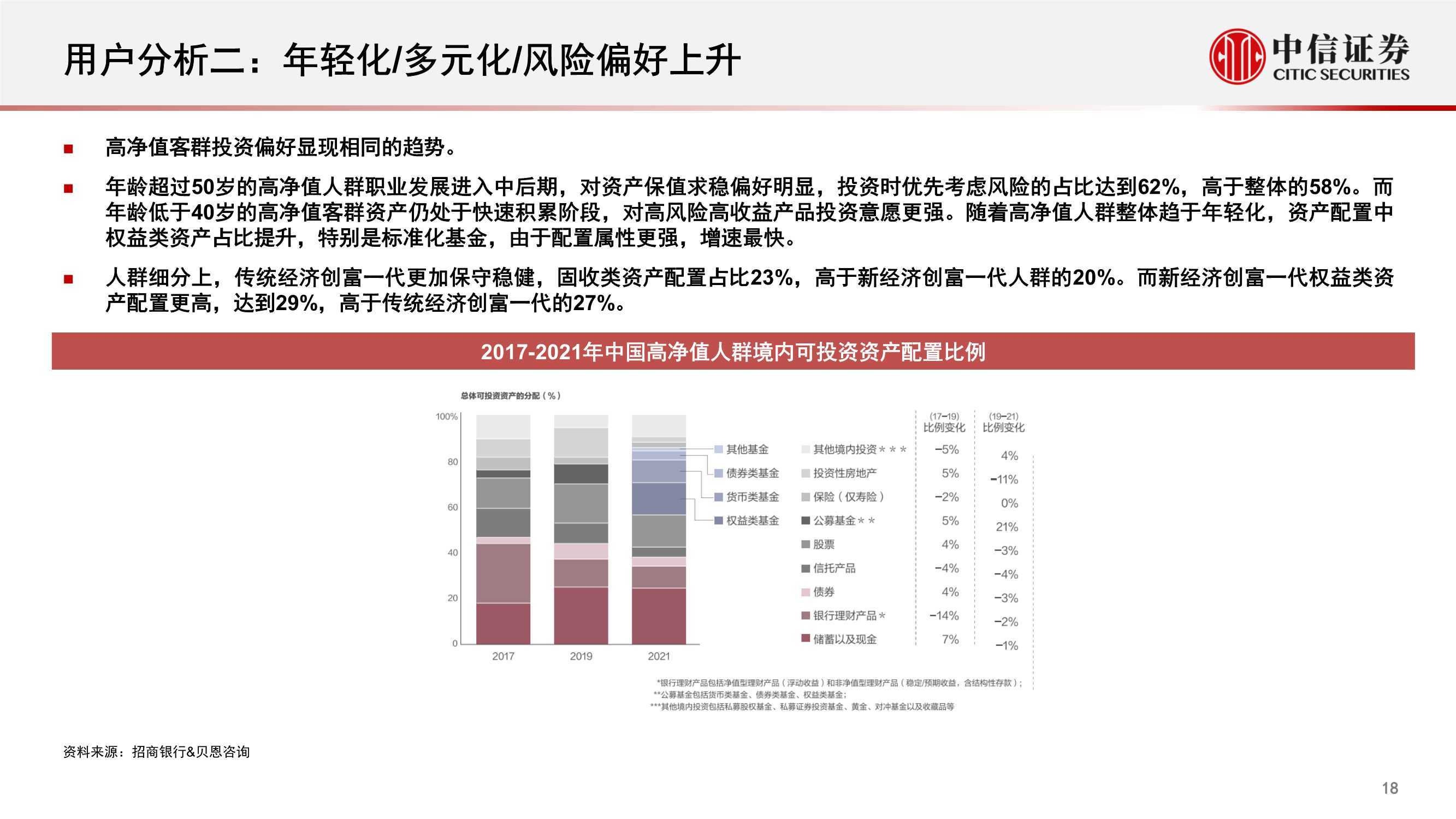

⑤从职业背景看,创富一代及职业经理人群体最受关注。从用户画像变化趋势看:高净值客群多元化、年轻化趋势凸显,客户参与风险资产意愿正在加强。

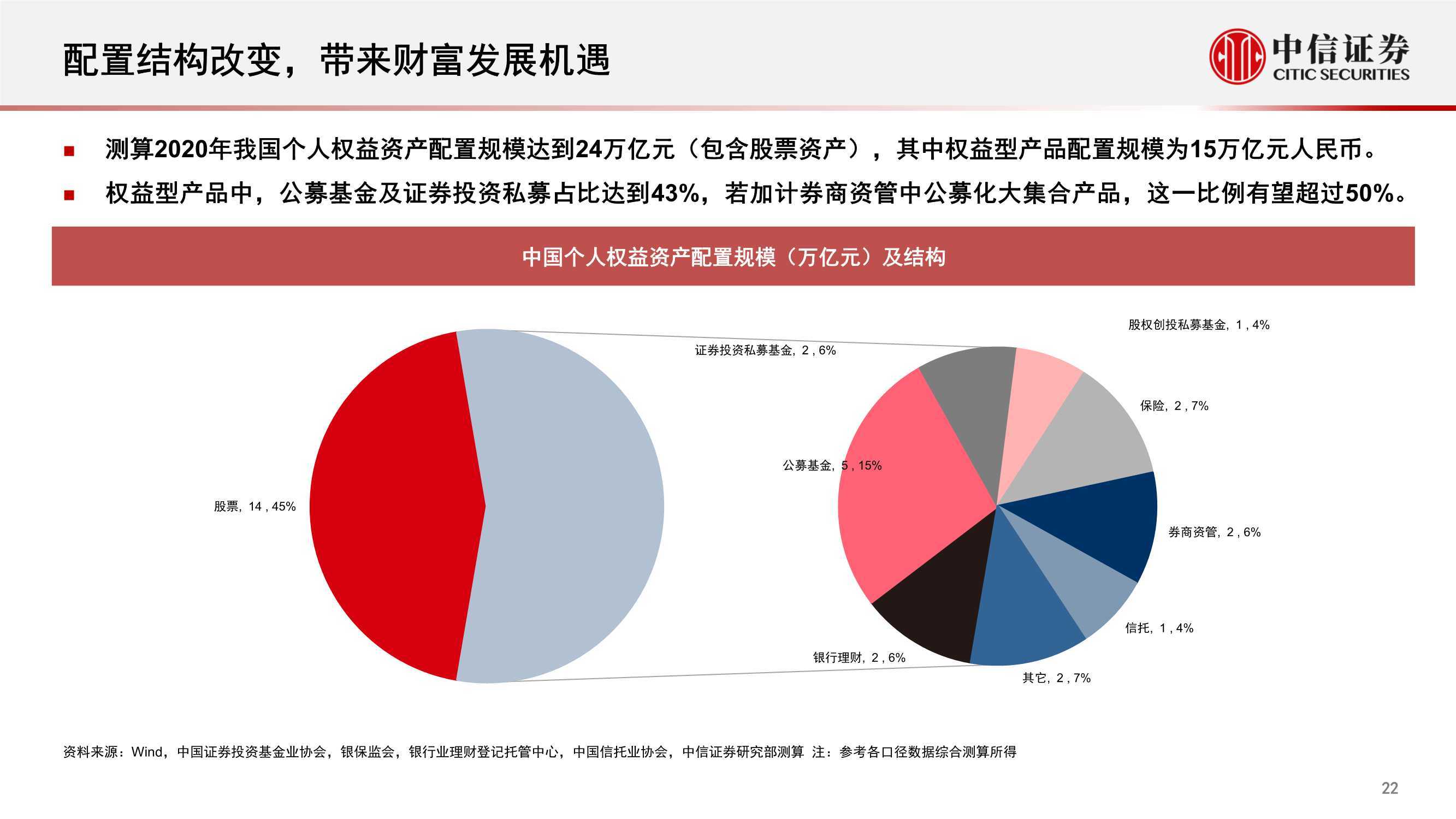

▍居民资产配置结构改变,带来财富管理发展机遇。

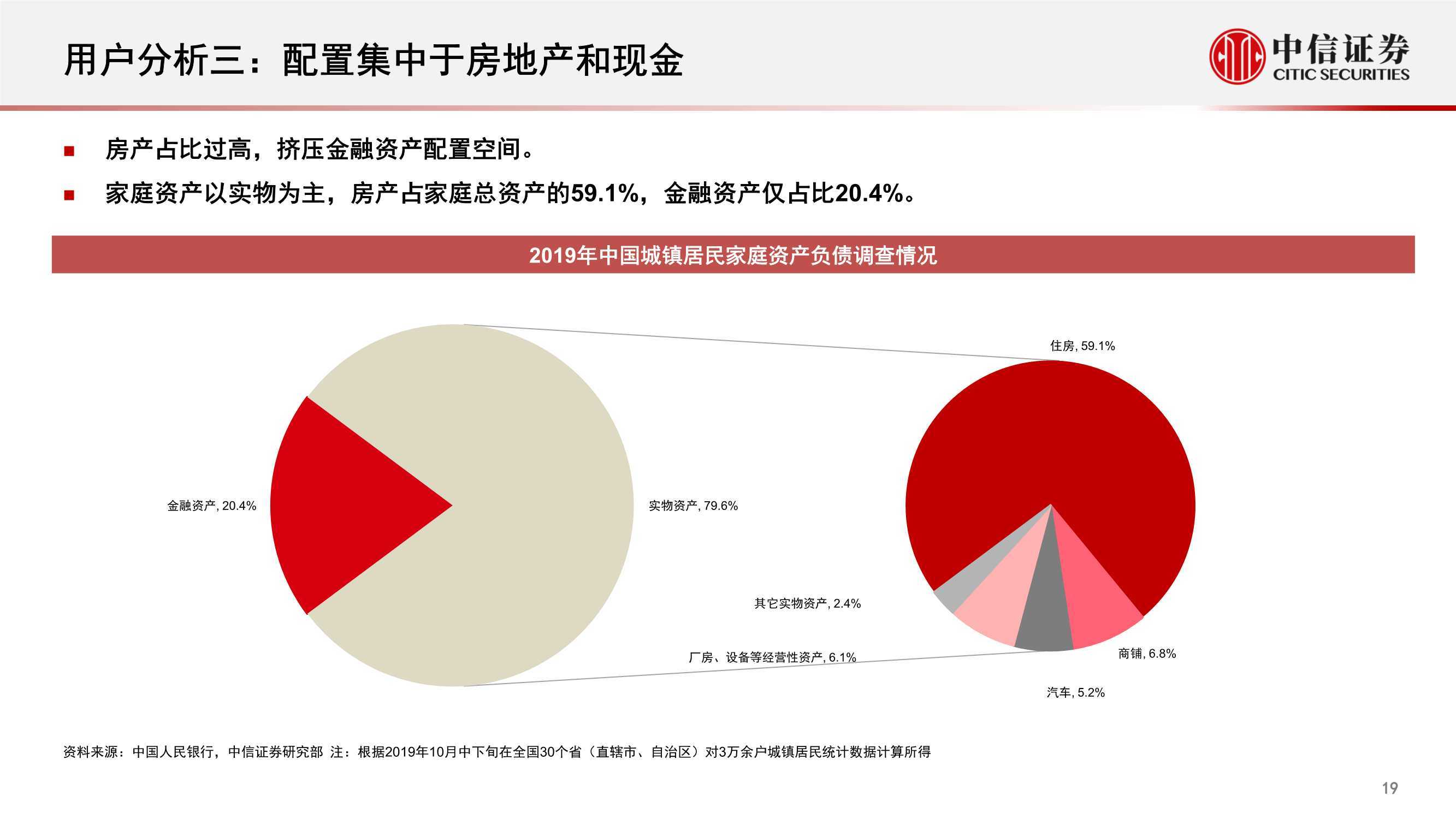

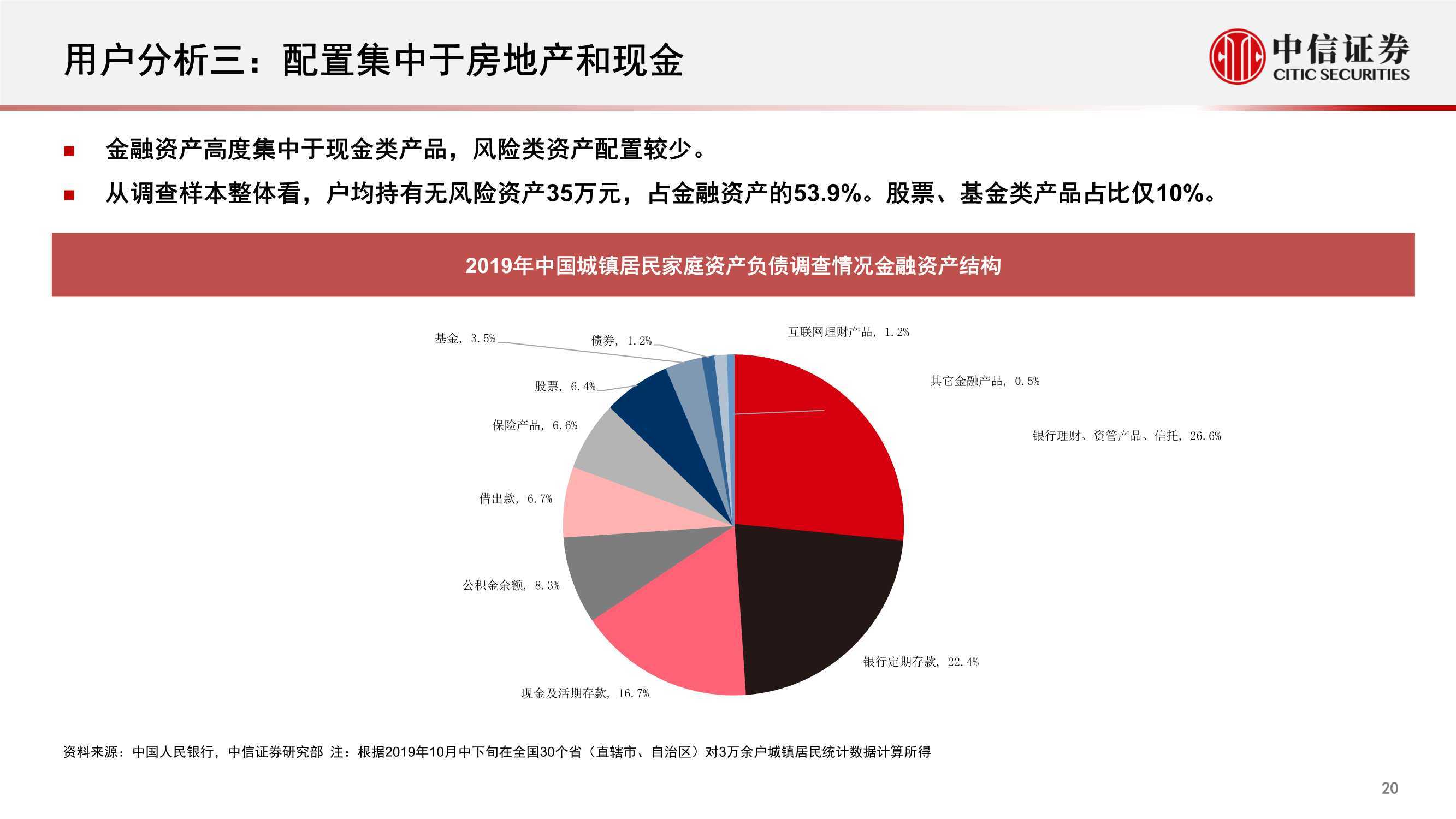

目前居民资产配置结构的主要问题为房产占财富比~60%,挤压了金融资产配置空间。另外,金融资产高度集中于现金类产品,基金和股票合计占可投资资产比不足20%。未来对财富管理市场影响最大的是居民资产配置结构的改变。基于中性假设,预计2025年二级市场权益型基金规模将达到14万亿。

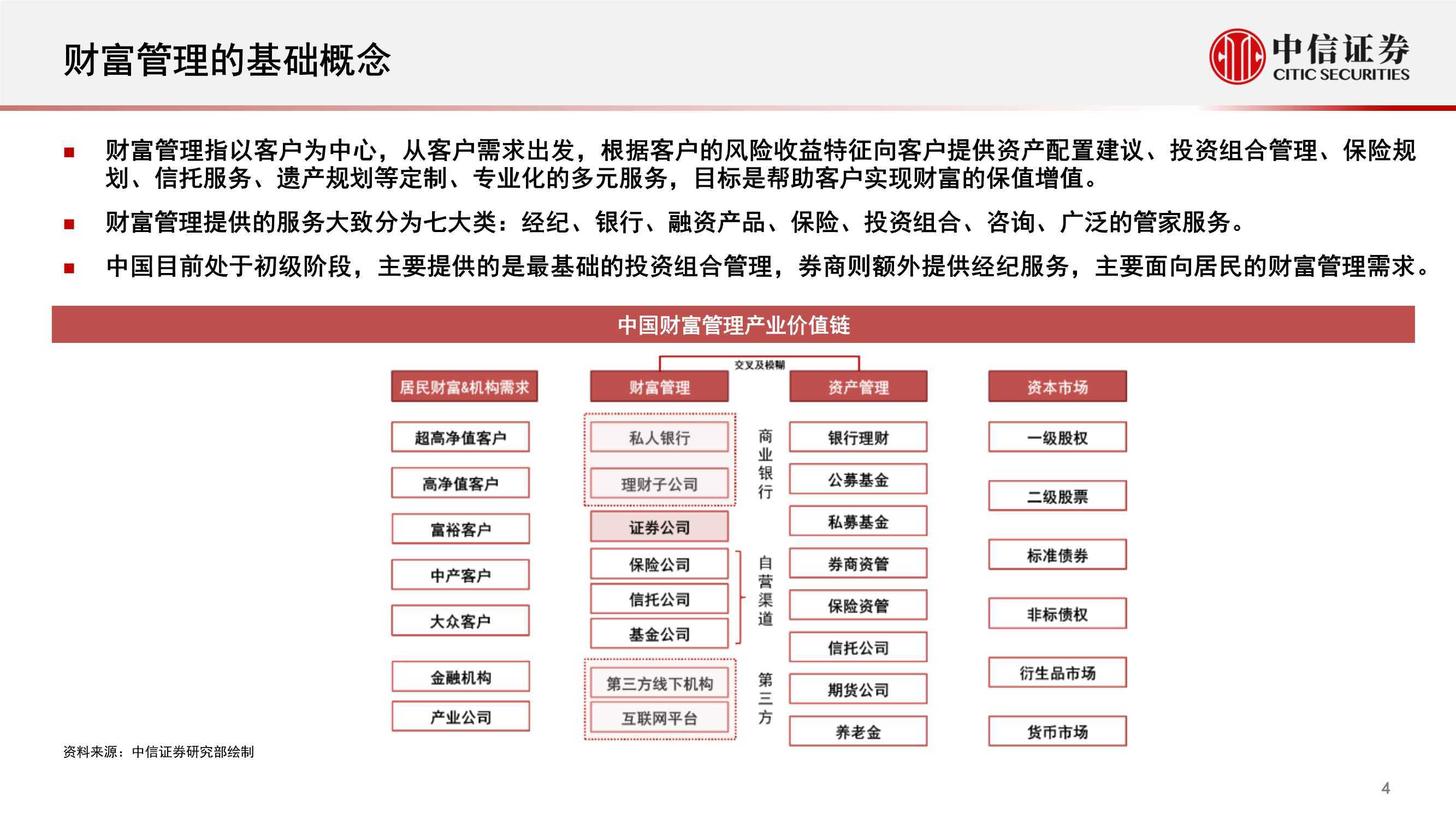

▍财富管理供给:商业银行、第三方平台、券商三分天下。

①银行是财富管理主战场,我们测算2020年个人可投资资产产品化规模66万亿,银行占比59%。银行拥有高净值客户主账户,高净值客户境内金融资产90%集中于银行。

②第三方平台在公募市场异军突起,公募基金渠道保有量占比~40%,未来有望跃居第一。

③券商是财富管理新兵,权益服务有特色。尽管目前尚未有一家券商在权益型公募基金保有量排名中进入TOP10,但在TOP100中拥有51席。

▍财富管理机构差异化:

用户是商业模式的起点,用户定位决定了产品定位和服务模式。银行、券商和第三方三大渠道产品结构具有明显差异:①银行:产品品类齐全,以稳健配置型产品为主。②第三方:以互联网平台为首的第三方,以标准品为主。③券商:以权益基金和高收益非标产品为主。

▍财富管理机构头部化:

以公募基金为例,三大渠道集中度第三方>;银行>;券商。①大众长尾客户向第三方线上平台集中,互联网流量平台一超双强。支付宝股债双强,天天基金偏重权益,腾安基金正在由“精品策略”向开放平台过渡。②随着资管新规落地,以及刚兑非标产品供给不足,高净值客户重新向品牌银行集中。③券商优势在于权益和另类产品和服务。作为财富管理新兵,头部公司之间的差异尚未不明显。

下载完整版报告请关注公众号《侠说》

报告整理:侠说智库【www.guotaixia.com】 返回搜狐,查看更多

责任编辑: