原创 新城控股专题研究报告:乘消费升级之风,塑下沉市场购物中心龙头

一、公司介绍:“商住双轮驱动”典范,业绩跨越式成长

1.1 发展沿革:深耕商业地产十二载

新城控股集团 1993 年创立于江苏常州,现总部设于上海。经过 28 年的快速发展,成为 跨足住宅地产和商业地产的综合性房地产集团。公司于 2001 年在 B 股上市,成为江苏 省最早上市的房地产公司之一;

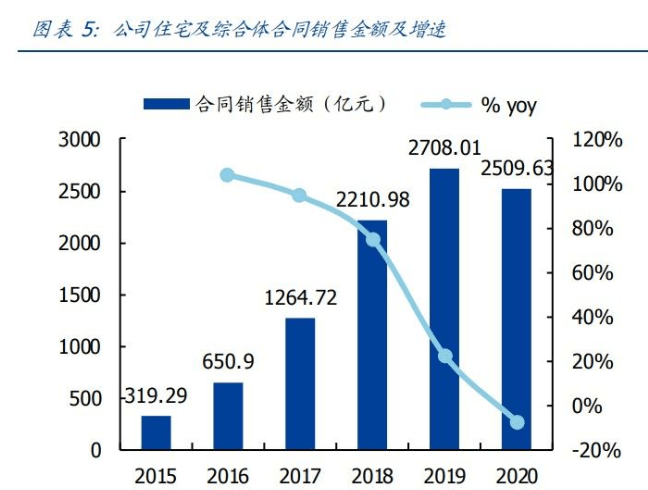

公司 2020 年合同销售金额为 2509.63 亿元,相较于 2019 年的 2708.01 亿元有 7.3%的 回落;合同销售面积 2348.85 万方,同比降低 3.4%;克尔瑞年度销售金额与销售面积 排名分别下滑至第 12 名和第 10 名。 2020 年公司实现营业收入 1454.8 亿元,同比大增 69.5%,我们认为主要是由于竣工面 积同比增长 65.7%推动收入高增;其中物业销售业务收入1375.8 亿元,同比增长 71.3%, 占总收入的 94.5%;物业出租业务收入 54.4 亿元,在疫情影响下依然实现同比增长 34.3%,占总收入的 3.7%;近年来随着吾悦广场的不断扩张,公司物业出租业务收入占 比不断提高,从 2016 年的 1.6%,逐步提升至 2019 年的4.7%,2020 年略有回落至 3.7%。

利润方面:公司整体毛利率同比下降 9.15pct 至 23.50%。归母净利润 152.6 亿元,同比 增长 20.6%,归母净利率 10.5%,同比下降 4.2pct;每股基本收益 6.79 元,同比增长 20.8%;分业务看,住宅销售毛利率和综合体销售毛利率受之前拿地成本较高影响,较 2019 年分别下滑 10.7pct/5.4pct 至 14.9pct 和 31.6pct;物业出租业务毛利率近年来稳 定在 70%左右,2020 年同比提升 3.2pct 至 70.8%。 随着公司商管业务不断成熟,对公司利润贡献逐步提高。得益于高毛利率,2020 年物业 出租业务收入占总收入比例为 3.7%,物业出租业务毛利占总毛利的 11.3%,占比呈逐 年上升趋势。公司住宅商业双轮驱动战略效果显著。

二、行业空间与竞争格局

2.1 行业现状:近五年存量面积增速 16.0%,2020 年全国购物中心销售额 约 35023 亿元

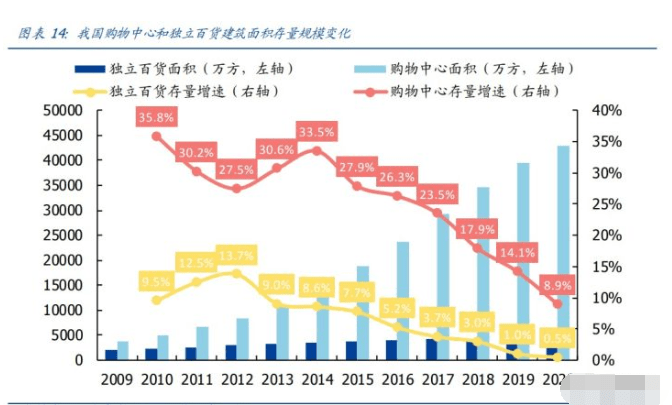

我们偶尔会见到新闻报道某购物中心经营不善,大面积空臵,面临倒闭歇业。从存量看, 我国 3 万方以上购物中心总存量近五年平均增速 16.0%,2020 年约 4.3 亿平米,这是一 个可观的数字,但是否说明我国购物中心供应过剩了呢? 从国际对比看,远未过剩。我国 2020 年人均拥有购物中心可租面积仅为 0.3 ㎡(约 3.2 平方英尺,2018 年为 2.8 平方英尺),与发达国家尚有很大差距。从人均消费的角度, 我国并不占优势,2017 年为 5548 美元,而日本同期为 20293 美元,超过我国的 3 倍, 但人均购物中心面积 4.4 平方英尺,仅为我国 2.8 平方英尺的 1.6 倍。2018 年美国、加 拿大、澳大利亚人均购物中心面积为 23.5、16.8、11.2 平方英尺,远远领先其他发达国 家和我国。

自下而上测算 2020 年我国购物中心市场规模。根据各个城市(已有数据主要为一二线 城市和部分三线城市)已开业 3 万方以上项目的建筑面积、首层租金、空臵率估算城市 租金规模,公式为单城市购物中心租金规模=建筑面积*得铺率*(1-空臵率)*首层平 均租金*整栋平均租金占首层租金比例。得铺率按一二线城市 60%,三四五六线城市 65% 测算;项目平均租金按首层租金的 40%测算,由于少数三线和四五线城市数据缺失,按 照单城市整体规模直接测算,具体假设为三线单城市租金总规模为已收录三线城市单城 市租金平均水平 10.7 亿元/城,四线为 4.8 亿元/城,五线为 1.7 亿元/城,得出一二三四 五六线城市购物中心租金分别为 1193、1978、747、435、182、19 亿元,全国购物中 心租金收入总规模 4553 亿元。

2.2 行业空间:2019-2030 年全国购物中心销售额 CAGR 为 9.9%,2030 年租金收入规模 13231 亿元

通常百货的零售业态占比在 80%左右,而购物中心的零售业态占比降至约 45%,而儿 童业态(包括儿童教育、儿童娱乐、儿童零售)和体验业态的占比提升至 25-30%,且 有进一步提高的趋势。

三、新城吾悦广场:三四线商业地产龙头,兼顾经营质量和规模扩张

3.1 商业地产情况概述:租金稳定增长,规模加速扩张

公司始终坚持“住宅+商业”双轮驱动的战略,利用住宅与商业之间的协同互补作用, 购物中心提升出售物业的去化速度和溢价率,而出售住宅、沿街商铺、公寓又可以为购 物中心引流,强有力的推动吾悦广场商业体系的快速发展。根据公司 2020 年年度报告, 公司 2020 年吾悦广场含税租金收入为 56.70 亿元(含租金、管理费、停车场和多种经 营收入),近 5 年 CAGR 为 89.4%;已开业建筑面积达 940 万平方米,近 5 年 CAGR 为 79.1%。平均出租率高达 99.54%;在疫情影响下,客流量(6.55 亿人次,同比+13%)、 会员人数(983 万人,同比+73%)和总销售额(319 亿元,同比+20%)均逆势实现增 长,剔除疫情影响,租售比约为 15%。

截至 2020 年末,公司开业、在建以及拟建吾悦广场的总数已达 156 座,入驻城市 118 个;公司持有已开业及管理输出的吾悦广场达 100 座,其中 2020 年新开业 38 座(包括 5 座托管项目),实现了自 2008 年进军商业地产领域,购物中心数量从 0 到 100 的百店 突破。

公司从最初的常州两座吾悦广场,深耕长三角的同时,逐步进行全国化布局。目前已纳 入 2020 年业绩的 96 座吾悦广场分城市能级看,一二三线城市的比重分别为 1.0%(1座)、27.1%(26 座)、71.9%(69 座)。分城市群看,长江三角洲城市群处于绝对领先 地位,达 43 座,占比 44.8%,其次是长江中游城市群(7 座,占比 7.3%)和海峡西岸 城市群(5 座,占比 5.2%),其余城市群均在 4 座以下,分部较为均匀。目前公司在江 苏 13 个地级市已经实现了 100%全面覆盖。

3.2 公司优势:高 IRR 综合体开发模式、产品优势突出、运营经验沉淀

3.2.1 把握三四线综合体高 IRR 窗口期,抢先积累规模优势

商业地产与住宅开发相比的一大劣势在于资金沉淀时间长,一座购物中心依靠租金收入 往往需要 10 余年才能收回成本,且绝大部分投资发生在开业前,无法像住宅通过预收 和滚动开发实现分期投资并且迅速回笼资金,因此传统商业地产的资金周转效率和内部 收益率 IRR 均明显低于住宅。这也是许多公司难以迅速扩大商业规模的重要原因。 如何解决低周转率和低 IRR 的问题,新城给出了答案——位于三四线城市的综合体开发 模式。

综合体开发模式是通过将高周转率资产(销售型物业)和低周转率资产(持有型物业) 结合,通过出售销售型物业迅速回笼资金,弥补持有型物业带来的资金沉淀。其中销售 型物业主要为住宅和一小部分的公寓、可售商铺,持有型物业一般为购物中心或者写字 楼,新城的综合体模式中一般即为吾悦广场。

在综合体开发模式中,优质的购物中心可以推动住宅的快速去化,提高住宅销售的溢价 水平。而住宅又可以为购物中心带来稳定的高质客流,提高购物中心的客流量和销售额, 从而进一步提升购物中心的租金收入。这种开发模式最先由万达发扬光大,如今华润、 龙湖、宝龙等诸多开发商均采用综合体开发模式。但为何新城可以保持领先行业水平的 扩张速度,关键点在于三四线城市的选址定位上。三四线城市主要有三点优势:(1)拿 地楼面价低,货地比高;(2)较高的可售比例;(3)较短的预售证获取时间。

(1)拿地楼面价低

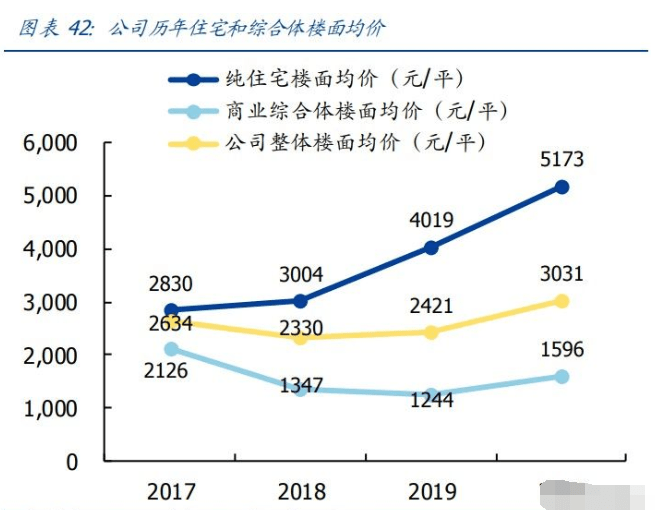

受益于综合体模式带来的议价能力,公司 2020 年纯住宅楼面价位 5173 元/平,而商业 综合体楼面价仅为 1596 元/平,是纯住宅楼面价的 31%。公司整体楼面价位 3031 元/ 平,在龙头房企中处于低位。而纯住宅和综合体的销售单价相差不大,这让综合体开发 模式拥有了较高的货地比和毛利率,并且前期拿地投入的资金较少。

(2)较高的可售比例

单个吾悦广场的平均建筑面积为 9.43 万方,单个综合体的平均建筑面积约为 50 万方, 即销售物业的平均建筑面积约为 40.6 万方,可售建筑面积占总建筑面积比例约为 81%。 较高的可售比例可以让住宅前期预售回笼更多资金,周转率进一步提高,降低购物中心 的经营压力。只有在三四线城市楼面价较低且购物中心体量适中的情况下,才有可能为 综合体配臵这么高的可售比例。一二线城市的购物中心往往建筑面积在 15-25 万方左右, 保守情况下,以 15 万方计算,在 80%可售比例下,整个综合体将达 75 万方,以 10000 元/平的楼面价计算,拿地金额将达 75 亿,而新城在三四线仅需约 8 亿的拿地金额,极 大的降低了投资成本。

(3)三四线的预售证发放条件较一二线更为宽松

公司可以更早地拿到预售证,开启预售,使现金流尽快回正,提高资金的使用效率和项 目 IRR。 为了定量分析拿地楼面价和可售比例对综合体项目 IRR 的影响,我们搭建了 DCF 模型测 算在不同拿地楼面价和可售比例情况下,综合体每年的股权自由现金流,然后计算出股 权 IRR。

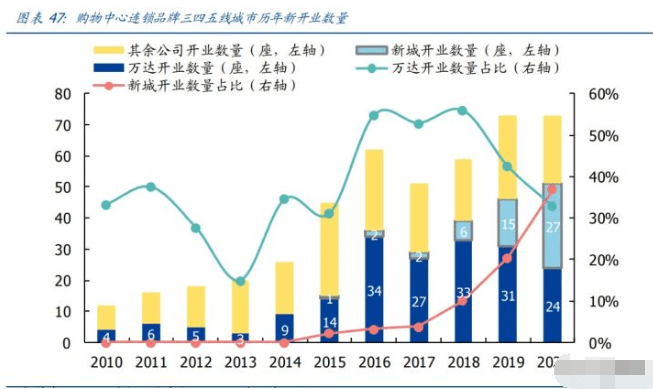

我们统计了 2010-2020 年购物中心连锁品牌在三四五线城市新开业的数量,可以发现在 17 年及以前,万达广场是三四五线城市购物中心连锁品牌的主力,而新城在 2018-2019 年开始发力,购物中心开业数量占比开始增加;万达也是自 2018 年以后,占比逐步回 落;至 2020 年新城占比已经反超万达,吾悦广场成为在三四五线城市新开业数量最多 的购物中心连锁品牌。按照购物中心从拿地到开业的周期 1.5-2 年计算,新城在 2017 年前后开始加大在三四五线城市综合体的布局力度,彼时正是万达开始抛售资产,万达 商业全面转向轻资产的时候。公司抓住了这一窗口期,迅速积累起规模优势。

3.2.2 产品优势突出,对三四线本土百货和街店形成“降维打击”

在三四线城市,吾悦广场的产品优势往往能够对当地本土的购物中心和百货商场“降维 打击”,给三四线城市的消费者带来前所未有的消费体验,培养极高的用户粘性,提高复 购率。我们以瑞安吾悦广场为例,将之与当地商业进行比较。

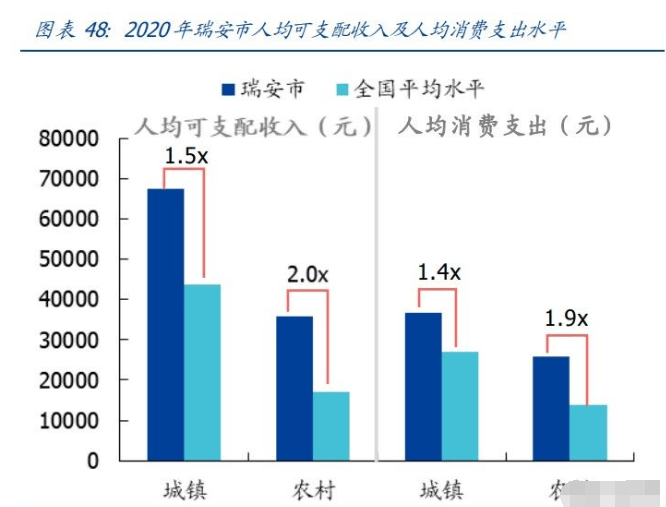

瑞安市为浙江省温州市下属县级市,百强县之一。2020 年常住人口 142 万人,2020 年 城镇和农村的居民人均可支配收入为 67301 元和 35872 元,远超全国城镇的和农村人均 可支配收入平均水平:43834 元和 13871 元;2020 年瑞安的城镇和农村居民人均消费 支出为 36652 元和 25716 元,而全国的城镇和农村人均消费支出为 27007 元和 13713 元,瑞安市居民消费潜力巨大。而在瑞安吾悦广场 2018 年 7 月开业之前,当地并没有 真正意义上的大体量购物中心。

装修设计方面:瑞安吾悦广场建筑面积达 9 万方,玻璃 穹顶、跨层丛林滑梯的匠心设计也体现了公司打造瑞安商业标杆项目的决心,整体装修 风格通透大气。而当地本土购物中心体量较小,装修设计较为落后简陋,基本无美陈管 理。

业态组合方面:瑞安吾悦广场开业引入 212 个品牌,其中 129 个(60.8%)品牌为 首次进入瑞安市场,涵盖餐饮、零售、儿童、体验多元业态,真正实现吃喝玩乐一站式 服务的购物体验。而当地本土购物中心业态较为单一,以餐饮零售为主,儿童亲子以及 体验业态缺失。

品牌能级方面:吾悦广场引进多个国际知名品牌和国内餐饮连锁品牌: TISSOT 天梭、CK Jeans、TommyHilfiger、DQ、贤和庄火锅、汉堡王、蜀大侠等。

2019 年瑞安吾悦广场租金收入就已达 1.21 亿元,租金坪效为 186 元/月/平,在吾悦体 系内排名第四,距离坪效第一的常州吾悦国际广场(205 元/月/平)仅相差 9.3%。

3.2.3 运营能力和经验的积累沉淀

购物中心运营经验的积累体现在动线设计、品牌落位搭配、推广活动节奏等多个方面, 如环形动线更有利于延长消费者停留时间,高频低频消费品牌错位搭配可以有效增加提 袋率,在客流淡季铺排促销及推广活动提升客流量等,通过长时间的经营探索,公司已 经积累了丰富的招商管理和运营经验,我们从产品线、出租率、租金水平、客流量和客 单价、租金回报率四个指标观察公司的运营能力。

指标一:因地制宜、千城千面,不断迭代升级的产品线

伴随着公司运营经验的积累和消费者消费观念的改变,公司推陈出新不断推进吾悦广场 产品线的迭代升级。2008 年公司进军商业,吾悦广场 1.0 应运而生。2010 年公司提出吾悦 广场 2.0MINIMALL,为典型的百货商场。2012 年公司初探综合 体开发模式,住宅和商业同步开发,住宅销售平衡商业项目现金流,吾悦广场由公司持 有,统一招商运营。2017 年,公司明确提出吾悦广场 4.0 开发历年,要求项目在满足购物需求的同时,还需要有机结合办公、居住、餐饮、 文娱等多功能城市生活空间,满足消费者对空间场景、社会交往和情感体验的需求。每 一座吾悦广场的设计,都融入当地自然人文和历史传统元素,形成了“千城千面、城城 不同”的风格,打造“有情怀、不复制、具规模”的吾悦广场和更具势能的吾悦新城生 态圈。

2020 年开业的苏州高铁吾悦广场、温州龙湾吾悦广场作为吾悦 A 类标杆旗舰,在融入当 地特色元素的前提下,设计和产品品质均达到全新的高度。两座吾悦广场开业前三日的 总客流分别达到48 万人和38 万人,开业前三日总销售额分别为4375 万元和2714 万元。 其中温州龙湾吾悦广场拥有城市首进品牌 44 个,租户品牌能级较高,已入驻租户包括 浙江省最高级别的星巴克黑鹰旗舰店和当地最大的 NIKE 旗舰店。

指标二:出租率近年来维持高位,处于行业领先地位

在高速扩张的情况下,公司购物中心平均出租率近年来依然能够一直维持高位,且自 2017 年不断提高,至 2020 年已达 99.5%,在行业中处于领先水平。在统计的 96 座吾 悦广场中,有 77 座吾悦广场出租率达 100%,出租率最低的长沙望城吾悦生活广场为 94.6%。分开业年限看,2020 年开业 1 年内的购物中心出租率为 99.70%,开业 1-2 年 为 99.16%,开业 3-5 年为 99.77%,开业超 5 年为 99.80%。这是由于满铺开业后,在 1-2 年的培育期中,根据各店铺经营情况进行招商调整,汰换销售情况不佳的店铺,在 此过程中,若无丰富的品牌资源储备,会导致购物中心的出租率出现明显下降。在 3-5 年的稳定期后,出租率会逐步回归到较高水平。

指标三:租金收入水平不断提高,2020 年租金坪效达 128 元/月/平

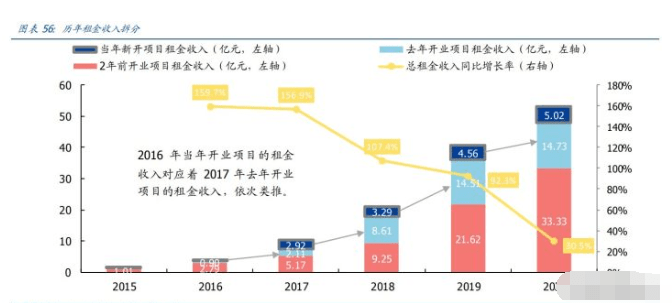

根据公司年报,公司2020 年96 个在营项目共实现租金收入53.09 亿元,同比增长30.5%。 由公式租金收入=已开业项目租金收入*同店租金增长率+新开业项目租金收入,可以看 出每年租金收入的增量主要来自于两部分,即新开业项目带来的增量和已开业项目的同 店租金增长。考虑到已开业项目中,前一年开业的项目在前一年营业时间往往不满一年 甚至只有数月,低基数导致同比增长率异常,我们把每年的租金收入拆分为三个部分:

1.当年新开项目租金收入;

2.去年开业项目租金收入;

3.两年前开业项目租金收入。

以此 观察每年租金收入增量贡献的主要来源。

可以看出,在 2016 年,新开吾悦广场数量仅 5 座,租金收入的增量贡献主要来自于两 年前开业项目,占比达 57%;2017 年开始,公司扩张速度加快,当年新开业吾悦广场 12 座,租金收入的增量贡献主要来自于当年新开项目。2018-2020 年,去年开业项目租 金收入对增量的贡献比例逐渐提高,分别为 52%/57%/82%。这是由于公司购物中心主 要集中于第三和第四季度开业,开业当年贡献租金较少,往往在第二年贡献较高的租金 增量。

观察开业满两年的同店租金增长率,可以发现,除了 2020年受疫情影响导致增长为负, 公司在 2016-2019 年一直保持 20%以上的同店租金增长率,展现了公司强劲的长期 运营能力。

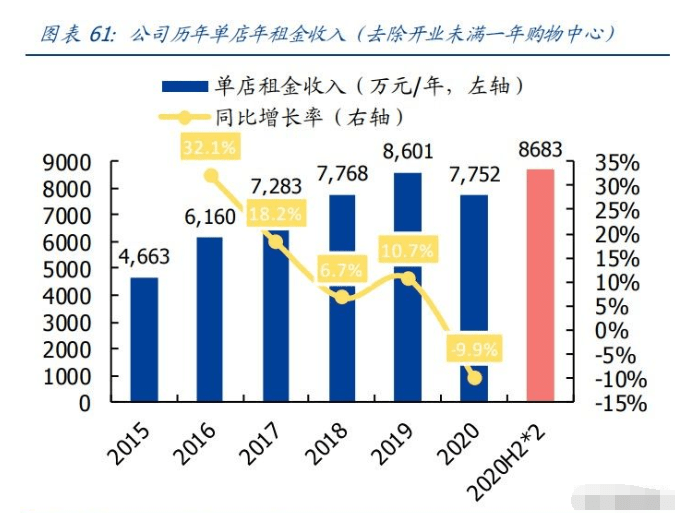

从单个项目数据看,公司单店租金收入(去除开业未满 1 年项目)稳步增长。从 2015 年的 4663 万元/年提升至 2019 年的 8601 万元/年,CAGR 增速为 16.5%,2020 年受疫 情影响,同比下降 9.9%至 7752 万元/年,但是如果用 2020 年下半年租金收入*2 计算, 则为 8608 万元/年。

考虑到单店的可出租面积变化,单店租金坪效(租金坪效=租金收入/可出租面积/12 月, 去除开业未满 1 年项目)可以更加准确地反映公司的经营效率。2015 年公司的单店可出 租面积为 7.00 万方,近 5 年来逐步下降,2020 年单店可出租面积为 5.66 万方。公司的 单店租金坪效从2015 年的52 元/月/平升至2019 年125 元/月/平,CAGR 增速为24.6%, 按照 2020 年下半年数据进行年化处理为 128 元/月/平。

从吾悦广场开业后租金坪效的变化可以看出,除 2020 年各项目租金坪效均因为疫情影响略有下降外,不同年份开业的项目在开业后均能保持租金坪效的逐年递增。并且租金 坪效破百的时间近年来也在快速缩短。公司 2012 年开业的常州武进吾悦广场和常州吾 悦国际广场以及 2015 年开业的三个项目在开业第 5 年租金坪效才达到 100 元/月/平, 而自 2018 年开始,新开业项目在开业第 2 年租金坪效就达 100 元/月/平。

在租金坪效同比增长率方面,常州武进吾悦广场和常州吾悦国际广场在开业第 6/7/8 年 依然能保持 22%/20%/14%的租金坪效同比增长。一定程度上说明公司在三线城市布局 的项目租金水平并不会很快触碰到天花板,得益于公司多年来招商运营经验的积累沉淀, 项目租金水平未来成长可期。

从整体上看,我们统计了 2015 年以后开业的吾悦广场(含 2015 年开业)不同时期的同 店租金坪效增长率,因开业当年营业时间短,坪效远低于真实情况,第二年的增长率不 具备参考意义,我们从开业第三年开始统计,可以发现,即使是在 2020 年市场受疫情 严重影响的情况下,吾悦广场在开业 3-5 年期间,同店租金坪效增长率仍然可以维持在 7%以上,第六年数据可参照样本仅为3 座2015 年开业项目增速为-9.2%。如果去除2020 年数据,吾悦广场在开业 3-5 年的同店租金坪效增长率分别为 26.7%/28.2%/25.7%

同时,随着吾悦广场经营越来越强,公司希望未来有更好的模式来提高租金收益 的模型,因此也逐渐在成长性更好的品牌中采用固租和抽成两者取其高的模式。今年已 有两个项目作为试点。

指标四:客流量和客单价稳步提升

租金收入=销售额*租售比,租售比并非越高越好,租售比过低代表购物中心未能合理分 享到租户业绩带来的利润,租售比过高代表租户业绩表现欠佳,经营利润用于支付租金 的比例较高,难以长期发展。因此行业内各公司的租售比均保持在 15%-20%左右的健 康区间内,因此只有不断提升购物中心的销售额,才能推动租金收入的持续增长。

而销售额=客流量*客单价*提袋率,客流量和客单价能否增长决定了未来销售额能否提 升。因此购物中心在开业 1-3 年的培育期中,尤其是开业第 1 年,会举行大量的 SP(Sales Promotion,如满额立减、满额赠券、免费试用等)以及 PR(Public Relationship,如中庭主题展览、品牌联名展览、明星发布会等)活动,吸引周边客群,扩大市场发声量, 打造购物中心品牌不断提升知名度,从而实现客流量的快速攀升。在度过 3 年培育期, 辐射范围稳定,客流量的边际增长效应放慢后,购物中心迎来第一波大范围的招商调整, 通过汰换不断优化品牌组合,迎合目标消费者需求,可以有效提高客单价。

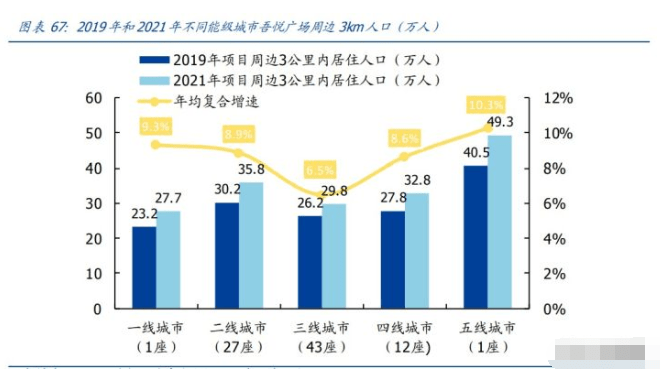

我们统计了 84 座不同能级城市吾悦广场周边 3km 人口数据,一线城市吾悦广场仅上海 青浦吾悦广场 1 座,地处郊区,因此周边人口较少。从二三四线数据来看,2021 年吾悦 广场周边 3km 人口均值都在 29 万人以上,并且四五线城市吾悦广场周边 3km 人口为 32.8 万人和 49.3 万人,超过了三线城市的 29.8 万人。从 2019-2021 年的年均复合增速 上看,84 个项目中仅有 8 个项目周边 3km 人口略微下降,一二三四五城市项目周边人 口的平均增速分别为 9.3%/8.9%/6.5%/8.6%/10.3%。并非城市能级越低,吾悦广场的 辐射人数越少。进一步证明了吾悦广场在三四线下沉市场的业绩具有坚实的客流量保障。

观察公司 2020 年不同开业年限吾悦广场的日均客流量和客单价可以发现,开业 3-5 年 广场较开业 1-3 年广场,客单价保持稳定,但日均客流量明显提升,而开业 5 年以上广 场,客流量及客单价均有较为明显的提高。

公司成熟的营运招商经验为项目创造了客流量和客单价的增长空间,从而进一步为租金 收入的提升提供了强有力的支撑。

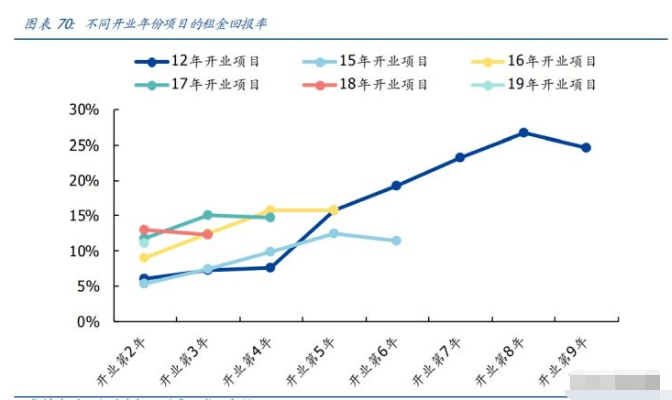

指标五:公司新开业项目租金回报率保持上升趋势

为了更好的检验新项目的财务回报情况,我们统计不同项目开业同等年份后的平均租金 回报率。租金回报率为某报告期的租金收入除以历史上投资总额。随着开业时间延长, 租金收入逐渐增加,而分母投资总额不变,意味着通常情况下租金回报率逐年提高(改 造、经营不善歇业等情况除外)。只要不同时间开业的项目的租金回报率仍能在合理范围 内波动,而没有明显边际递减的趋势,我们就可以认为项目是可复制的。

而观察开业第 2 年数据,可以发现 15 年-18 年开业的项目,开业年份越新,租金回报率 越高,15 年开业项目第 2 年仅 5.31%,18 年开业项目第 2 年已达 13.05%,19 年开业 项目受疫情影响,第 2 年的租金回报率较 18 年开业项目略有回落为 11.03%。这其中虽 然有消费升级带来的影响,但是也反映了随着时间沉淀和经验积累,公司对吾悦广场的 运营能力在不断提升。同时我们还会发现越是低线城市,租金回报率越高,这与低线城 市拿地成本和建安成本普遍较低有关。

结合租金坪效和租金回报率的逐年上升,可以证明公司商业项目存在可复制性,并不会 由于进驻区位不如老项目好而使得回报率边际递减。

3.3 积极盘活存量资产,并发挥品牌优势涉足轻资产

公司积极探索资产证券化等投资退出模式,不断释放商业地产价值。2020 年 6 月,新城 吾悦商业物业首单 CMBS(CommercialMortgage-backed Securities,商业房地产抵押贷 款支持证券)成功发行,CMBS 拥有发行价低、流动性强等优点,可以在持有资产控制 权的前提下释放商业地产价值,公司此次 CMBS 产品一期和二期利率分别为 4.80%和 5.50%。2020 全年,公司通过 CMBS 及经营性物业贷盘活资产合计 102.7 亿元(不含已 拿函),吾悦广场的投融管退流程已初步打通。

根据国外商业地产的发展历程,商业地产都会向轻资产输出模式的方向推进,如美国的 西蒙地产集团和新加坡的凯德集团。目前国内的各大商管公司都将轻资产作为重要的拓 展模式,市场上的部分存量商业项目也希望通过和运营经验丰富的商管公司合作,提升 项目业绩。新城控股在 2016 年签约第一个输出管理模式的轻资产项目,目前在营项目 中共计 3 个轻资产项目,占比并不高。但是经过多年发展,公司已形成了行业领先的规 模优势,已经具备商业品牌和资源输出能力。未来将采用“轻重并举”的发展模式进一 步扩大商业地产规模。

四、物业销售:销售实现飞跃式增长,土地储备量足质优

4.1 销售:过去五年实现飞跃式增长,九大产品类覆盖客户多样化需求

公司住宅销售在 2016-2020 年实现了飞跃式发展,从 2016 年的 650.9 亿元增长至 2020 年的 2509.6 亿元,年复合增长率达到 40.13%,克尔瑞年销售金额排名从全国第 15 位 升至第 12 位。公司的产品以风格与覆盖目标两个维度划分,风格维度上包括“新中式” -樾系、“大都会”-隽系、“现代”-昱系三大产品系列,覆盖目标维度上包括基于年轻时 尚人群需求的“乐居”、家庭品质升级需求的“圆梦”、颐养享受需求的“尊享”三大产 品线。各维度的组合使公司的产品满足不同经济能力与购房需求的客户对不同风格的偏 好,做到客户类型上的全面覆盖。

4.1.1 销售情况:2016-2020 销售金额年复合增长率 40%,综合体比率持续提升

公司 2020 年合同销售金额为 2509.63 亿元,相较于 2019 年的 2708.01 亿元有 7.3%的 回落;合同销售面积 2348.85 万方,同比降低 3.4%;克尔瑞年度销售金额与销售面积 排名分别下滑至第 12 名和第 10 名。2019 年开工放缓、项目出售使短期业绩回落已在 公司的预期内,加之 2020 年疫情影响整体去化的大背景下,公司仍完成了 2500 亿元的 年销售目标。

住宅销售包括普通住宅与综合体两个部分,自 2016 年来综合体销售占比逐渐提高,与 公司近年来在三、四线城市综合体项目拓增是一致的,2019 年二者占住宅销售总营收比 例分别为 53%与 47%,2020 年二者占比为 59%和 41%。相比于传统的住宅销售业务, 综合体销售的拿地成本更低,还能通过住宅-商业-办公的协同效应提升吸引力,在公司 城市综合体扩增的战略下有持续推动业绩与盈利双增长的重要作用。

4.1.2 未来业绩:高预收账款覆盖倍数保证业绩持续释放

截止 2020 年末,公司的预收账款及合同负债达到 2027.87 亿元,可覆盖当年营收 1.39 倍,与其他主要房企相比,与万科,保利、碧桂园等企业一起位于第二梯队,超过了包 括中国恒大、招商蛇口、绿地控股、世茂集团在内的众多房企。这项指标较高表明未来 几年中,预收账款及合同负债转为结算收入后,公司的营收与利润的增长在行业中将处 于较高水平,营收与利润的持续增长有已售未结收入作为保障,确定性强。

4.2 拿地:拿地仍以二、三线为主,规模有所回升

4.2.1 拿地情况:2020 年拿地 4139.41 万方,同增 65.0%,拿地金额增长 106.6%

经历了2019 年拿地规模的滑坡,公司在2020 年仍以扎根二三线基本盘的目标进行拿地, 较 2019 年的 2508.47 万方有显著的提升,但较 2018 年 4773.24 万方的拿地面积则仍有 部分差距。公司 2020 年的拿地金额达到 1254.70 亿元,楼面均价 3031.11 元/方。在疫 情的大背景下,公司抓住了优质土储供应增加的窗口,在北京、上海、杭州、苏州等高 能级城市土地市场均有所斩获,以一、二线城市的区域中心和三线城市的核心地段为主 要竞拍目标。拿地质量的提高有助于销售均价预估的提升,在拿地面积增速放缓的情况 下,在价格方面带动未来销售额的恢复。

用途上来看,近年来公司住宅拿地以综合体拿地为主要途径,2020 年公司综合体拿地面 积 2478.72 万方,同比增长 71.7%,而普通住宅拿地则为 1660.49 万方,普通住宅拿地 规模降低。一方面,公司的核心竞争力为城市综合体,拿地自然以城市综合体为重,选 择能够作为商业中心地段土地作为标的;另一方面,城市综合体的拿地成本较低,公司 购物中心品牌逐渐响亮带来了商业及商住用地上的拿地优势,使总体成本降低,在追求 规模与盈利增长的两个目标上都是优于单一住宅用地的。

4.2.2 能级分布:多元化的拿地方式获取以二、三线为主的优质地块

与吾悦广场在二线及以下城市的快速扩张一致,公司的拿地也集中在二、三线城市,在 2017 年后三线城市拿地面积的占比有所提升,2019 年公司拿地的滑坡直接反映在三线 城市当期拿地面积仅为 1506.06 万方,是上年同期的 43.3%,占比也从 72.9%降低至 60.0%,未来几年三线城市拿地规模能否逐步恢复是公司持续扩张的决定性因素。 从 2020 年的经营数据来看,2020 年公司新增土地储备 4139 万平方米,总地价为 1255 亿元,均价为 3031 元/平方米。投资金额方面,2020 年公司拿地金额主要集中在二线城 市(49%)及长三角三四线城市(31%),合计占比达到 80%。

公司未来将持续深耕长 三角和其他核心城市群。2020 年公司新增土地储备为 4139 万平方米,,商业综合体地 块的占比达到60%,近4 年商业综合体在新增土地面积中占比逐步提升。拿地均价方面, 2020 年公司拿地均价为 3031 元/平方米,其中商业综合体和住宅均价分别为 5173 元/ 平方米和 1596 元/平方米。公司住宅用地拿地均价持续提高,但商业综合体均价保持稳 定,拿地议价能力持续凸显。

4.2.3 拿地-销售比较:拿地力度略有改善

2020 年公司金额口径的拿地力度为 0.50,较 2019 年大幅上升,与 2018 年拿地力度持 平。2020 年公司面积口径的拿地力度为 0.53,自 2017 年来连续下降。这是由于拿地端 在均价与面积上皆有提升,但在销售端则是由于可售货值的排布较少造成销售额的降低。

4.3 土储:全国化布局与深耕长三角结合,可售货值稳定,二、三线占比高

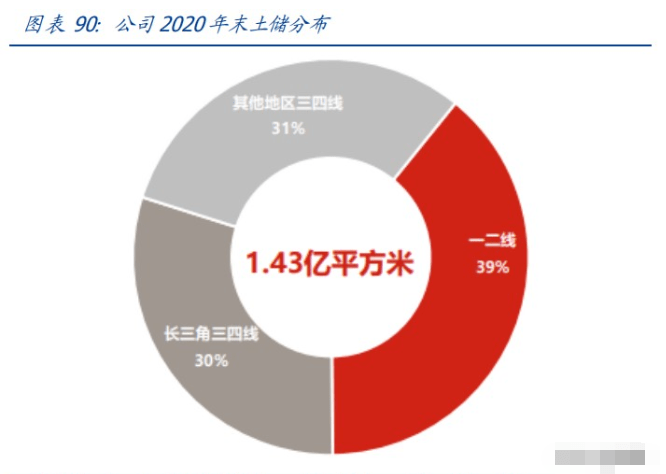

2020 年公司以长三角城市群为核心,向环渤海城市群、粤港澳大湾区和中西部地区扩张。 截止 2020 年末,公司有 1.43 亿方的土储,按城市能级划分 69%的土储位于长三角三四 线城市或一二线城市,按区域划分 77%的土储分布在长三角和中西部地区,公司未来将 继续发力长三角地区和其他城市群的核心城市。2020 年末公司可售货值 7000 多亿元, 覆盖未来 2-3 年销售规模,处于行业平均水平。

公司近年来进入的城市数量不断增长,虽然重心仍是长三角地区二、三线城市以城市综 合体为输出的扩张,但在其他区域也在不断寻找合适的优质地块从而加快进军速度。截 止 2020 年末,公司已进入 123 个城市。在行业中,公司与绿地、中梁、金科、保利、 万科 A 等房企位于仅次于碧桂园和恒大的第二梯队。

公众号:老范说评laofanshuoping 返回搜狐,查看更多

责任编辑: