研选 | 【恒生电子】A股未来机构占比有巨大增长空间 公司将充分受益

公司简介

公司于成立于1995年,2003 年在上海证券交易所主板上市。公司主营业务为财富资产管理软件,全面覆盖证券、期货、基金、信托、保险、银行、交易所、私募等多个行业,为客户提供一体化的软件解决方案和运维服务。

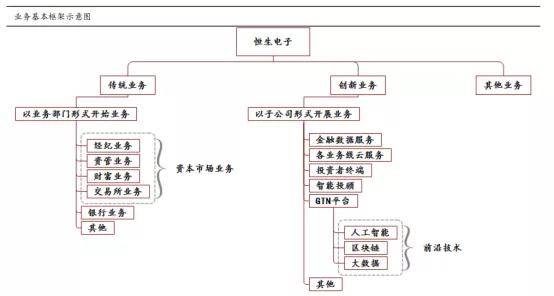

业务框架

恒生电子主要有两大业务——传统业务和创新业务。

数据来源:华西证券

公司产品类别

公司产品库品类齐全,其中不乏明星产品,主要有UF系列、O系列、TA系列:

UF系列主要应用于经纪业务:主要功能为证券交易、结算、账户管理、资产存管、清算交收等,一站式经纪业务平台,UF3.0为最新产品, 采用云计算技术,可支持5万亿-10万亿行情。

O系列主要应用于资管业务:主要功能为股票买卖、新股申购、债券买卖、融资融券、权证买卖、 ETF买卖、LOF基金买卖、开放式基金认购等;新一代投资管理系统O45产品为公司最新产品,采用松耦合架构,支持实时内存风控和内存交易。

TA系列主要应用于财富管理业务:主要应用软件包括投资管理平台、产品募集平台、客户服务及营销服务平台相关系统,TA5.0为最新产品。

数据来源:华西证券

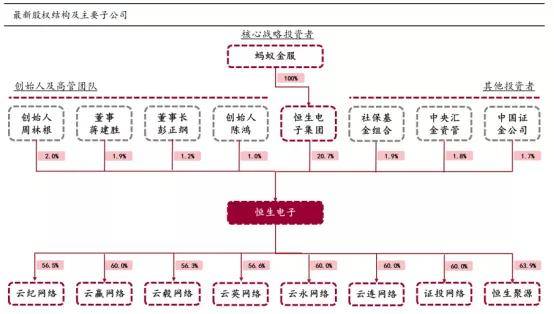

恒生电子股权结构

蚂蚁金服是恒生电子的控股股东。

数据来源:华西证券

2013-2019年公司营业收入和净利润保持快速增长

纵观公司近 7 年业绩变化,整体保持快速增长。其中,营业收入从 2013 年的 12.11 亿元增长至 2019 年的 38.72 亿元,复合增长率为 21.38%;归母净利润从 3.23 亿元增长到14.16 亿元,复合增长率为27.93%。2019年公司主营业务继续实现较快发展,营收同比增长18.66%;同时由投资收益大幅提升而导致非经常性损益达到 5.26 亿元,辅以费用调控得当,从而使公司归母净利润同比增长 119.39%,扣非后归母净利润增速达到 72.54%。

数据来源:安信证券

数据来源:安信证券

研发投入持续加大

近年来公司不断加大对研发投入,并对业务架构和服务体系进行重构,研发费用从 2013 年的 5.01 亿元增长到 2019 年的 15.60 亿元,复合增长率为 21%。2013-2019 年公司研发费用占营收比重整体保持平稳,从 2013 年的 41%略降至 2019 年的 40%。同时,公司研发人员占员工总数比重有所提升,从 2013 年的 60.9%提升至 2019 年的 66.2%。

数据来源:安信证券

公司核心竞争力:以“高研发”为核心的正向循环模式

我们认为:“高研发 → 高市占率 → 高定价 → 高毛利”的正循环模才是公司核心竞争力

数据来源:华西证券

近年数据来看,公司的研发投入无论从总量还是占比的角度均位列计算机板块前五名。

u

2014-2019年公司研发投入占比基本稳定在40%以上,横向比较而,公司在2018年43.0%的研发投入水平大幅领先赢时胜(36.0%)、润和软件(14.8%),对直接竞争对手金证股份(12.7%)更是保持绝对优势。

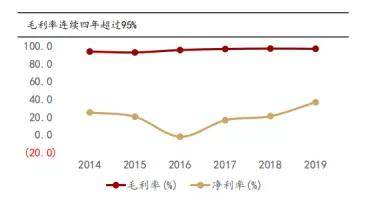

毛利率维持在95%水平 领先A股

数据来源:华西证券

公司近年来毛利率不断提升,2016、2017、2018、2019年毛利率分别为95.4%、96.6%、97.1%、96.8%,在全部A股中处于领跑位置。

推动公司未来发展的驱动因素

一、资本市场监管提升 资本市场的改革提升需求

自 2017 年以来,监管对于资本市场的深化改革力度不断加强,诸如投资者适当性管理条例、资管新规、科创板乃至创业板试点注册制和新三板转板等。2020 年 5 月 29 日,上交所就2020 年全国两会期间代表委员关于资本市场的建议做出回应,其中提出将适时推出做市商制度并研究引入单次 T+0 交易。一年一项甚至多项的市场制度升级都意味着资本市场参与机构的现有交易、投资、风控系统都需要进行相应的改造更新,从而为公司业务进一步打开空间。

2020 年,公司传统业务仍将面临创业板试点注册制改革、新三板转板、国家金融市场开放以及之后可能出台的做市商制度和 T+0 改革。由市场创新、开放、规范等政策带来的契机将成为推动公司传统业务收入持续增长的动力。

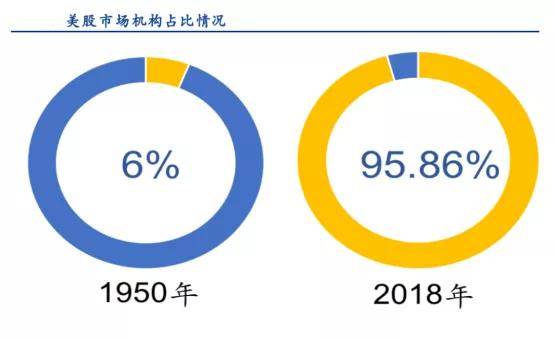

二、A股市场的机构占比相对美国有巨大的提升空间 恒生电子将充分受益

从长期来看,中国A股市场仍处于早期发展阶段,对比美国市场,不论在机构占比还是政策规范方面都具有很大的成长空间,每一次的制度改革都是我国市场不断成熟的标志,同时市场规则的成熟化和复杂化也有利于将市场资金从个人投资者导入专业的机构投资者,不断壮大机构投资者的力量。我们认为,对于公司传统业务的估值判断应该放大至一个与我国 A 股市场朝成熟、完善标准方向发展的同等时间周期,也就是说公司的发展脉络与中国 A 股市场的成长轨迹将是同向而行的。

伴随着政府加大监管力度而导致投机性机会和市场操控行为的大幅减少,个人投资者的投机行为逐渐被价值投资行为取代,而共同基金和养老基金的兴起也为他们提供了更好的资产管理平台。个人投资行为的减少与机构投资力量的加强形成此消彼长的关系,进而推动了美国证券市场以投资机构为主体的最终形成。根据美国证券交易委员会统计,美股市场机构投资者在过去几十年间影响力快速增长,机构管理的美国上市股票市值比重已由 1950 年的 6%左右上升至 2018 年的约 96%。

数据来源:安信证券

数据来源:安信证券

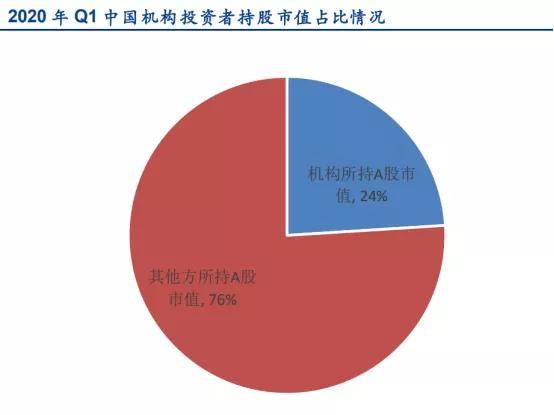

机构占比方面,我们统计了 2020 年 Q1 我国 A 股市场机构投资者的持股情况,在汇总了公募基金、私募公司、银行、保险、QFII、QDII、信托等机构的数据后,A 股机构合计持股市值为 13.53 万亿元,约占当时 A 股总市值的 24%,而一般法人和个人投资者仍占据市场的大部分份额。相比美国 2018 年将近 96%的机构占比,充分说明我国投资机构对于 A 股市场的主导能力仍偏弱。A股目前机构占比只有24%,相对于美国市场96%的比例还有巨大的提升空间,随着机构在整体市场份额的提升,将为恒生电子带来巨大的潜在需求,也是未来恒生电子业绩增长的强劲动力源。 返回搜狐,查看更多

责任编辑: